Le financement des "communautés de communes" implique une niveau supplémentaire dans le dispositif de taxation locale; niveau supplémentaire car celui-ci s'ajoute à ceux de la commune, du département et de la région. Le principe est que la structure communautaire se finance par des prélèvements additionnels aux 4 taxes locales: taxe professionnelle, taxe d'habitation, taxe foncière sur les propriétés bâties et taxe foncière sur les propriétés non bâties. Corrélativement, les taxes prélevées au niveau de la commune doivent diminuer du même montant, voire davantage si la structure intercommunale permet de réaliser des économies d'échelle. Si tel n'est pas le cas, c'est que l'intercommunalité permet de rendre davantage de services à la population sans augmenter la pression fiscale. Ou bien que l'intercommunalité a conduit à une augmentation des coûts de fonctionnement, notamment par accroissement du nombre de fonctionnaires, de commissions d'études etc...

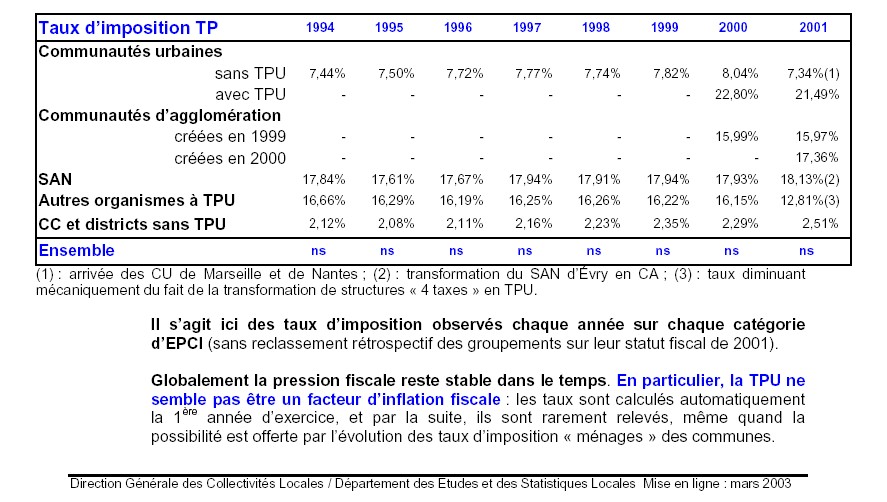

Les statistiques du ministère de l'intérieur montrent que le dispositif ne se traduit pas par une tendance à la hausse de la fiscalité locale.

Aux 4 taxes locales, s'ajoute aussi une Dotation Globale de Fonctionnement spécifique, qui est d'environ 38€/habitant; soit pour 20 000 habitants du canton, 760 000€/an. L'attribution de cette DGF est conditionnée toutefois à l'existence des projets communautaires, matérialisant les statuts de création de la "communauté de communes". Voir le projet de statuts du maire de Callian, conseiller général.

Les "communautés de communes" peuvent opter ou non pour un dispositif de taxe professionnelle unique, qui est alors prélevée par la structure commune. Ceci a l'avantage de placer chaque communne en position égale vis à vis d'entreprises qui voudraient s'installer sur le territoire.

La taxe professionnelle unique (TPU) est un mode de financement des recettes où la structure "communauté de communes" prélève aux lieu et place des communes membres, la totalité de la taxe professionnelle du territoire; mais elle leur en rétrocède une partie correspondant à ce qui n'est pas utilisé dans l’exercice des compétences transférées.

Jusqu’en 1999, la structure "communauté de communes" à TPU n’avait pas la possibilité de percevoir de taxe d’habitation ni de taxes foncières auprès des ménages; et dans de nombreux cas, cette interdiction a été un frein à la création d'intercommunalités à TPU.

La loi du 12 juillet 1999 a corrigé ce dispositif en permettant à toutes les structures à TPU d’exercer, de façon encadrée, un prélèvement fiscal sur les "ménages"; c’est ce que l’on appelle la «fiscalité mixte».

La structure intercommunale prélève alors comme décrit en 1. ci-dessus, des taxes d'habitation et foncières payées par les ménages. L'importance du prélèvement dépend du nombre des compétences transférées par les communes à la structure intercommunale. Là aussi, et corrélativement, les taxes prélevées au niveau de la commune devraient diminuer du même montant, voire davantage si la structure intercommunale permet de réaliser des économies d'échelle. Si tel n'est pas le cas, c'est que l'intercommunalité permet de rendre davantage de services à la population sans augmenter la pression fiscale.

Quant aux groupements de communes qui n'ont pas choisi la TPU, elles exercent sur chacune des quatre taxes un taux d’imposition qui vient en supplément du taux communal. Mais contrairement aux établissements à TPU, ils n’ont pas à en reverser une partie aux communes, sous réserve des dispositions de la loi de 1980 sur la péréquation fiscale. Ou bien que l'intercommunalité a conduit à une augmentation des coûts de fonctionnement, notamment par accroissement du nombre de fonctionnaires, de commissions d'études etc...

Créé le 18/12/2005 par Pierre Ratcliffe. Contact: (pratclif@free.fr)

{kind=link}