Depuis 1992, le phénomène intercommunal s’est rapidement développé, avec l’apparition des communautés de communes et de villes, créées par la loi d’orientation relative à l’administration territoriale de la République du 6 février 1992.

Puis, c’est la loi du 12 juillet 1999, relative au renforcement et à la simplification de la coopération intercommunale qui a donné un nouvel essor à ce mouvement, en encourageant notamment le passage à la taxe professionnelle unique.

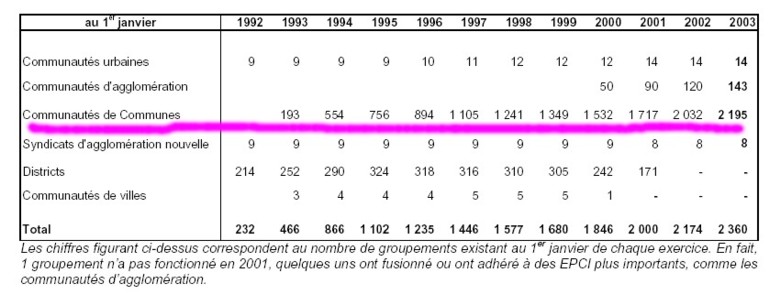

Les structures intercommunales à fiscalité propre se sont considérablement développées en 7 ans. En 1992, on comptait seulement, outre 9 syndicats d’agglomération nouvelle (SAN) et 9 communautés urbaines (CU), 214 districts qui n’étaient d’ailleurs pas tous à fiscalité propre. Depuis 1992, le mouvement s’est accru, particulièrement à partir de 2000. En 2003, il y avait 2195 communautés de communes en France, couvrant 80% de la population française. Le nombre de communautés de communes a donc été multiplié par 11.7 depuis 1992.

Les dépenses réalisées par les groupements de communes à fiscalité propre ont été multipliées par 2,8 entre 1993 et 2001, pour atteindre 16,6 milliards d'euros, soit près de 22% du total du budget des communes.

En 2001, la progression de 23,4% des dépenses résulte pour près d'un tiers de la création de 165 nouveaux groupements et pour 2/3 de la hausse du budget des groupements existants, de leur extension de périmètre ou de leur transformation en structures à TPU.

L'émergence de nouvelles structures intercommunales, dotées de moyens propres, s'est traduite par une prise en charge croissante de l'investissement local. L'effort d'équipement augmente à un rythme élevé ( +12,5%), particulièrement dans les structures à TPU (+51% dans les CA et + 34% dans les CC à TPU).De même, la fiscalité directe de ces groupements s'est considérablement accrue en 2001.

La croissance de 20,7% du produit total en 2001 ne résulte pas d'une hausse des taux d'imposition ; mais s'explique par l'apparition en 2001 de nouvelles structures, notamment à TPU , par l'extension de périmètre de groupements existants, et surtout par le passage de nombreux groupements à la TPU.

Globalement la pression fiscale reste stable dans le temps. En particulier, la TPU ne semble pas être un facteur d'inflation fiscale : les taux sont calculés automatiquement la première année d'exercice, et par la suite, ils sont rarement relevés, même quand la possibilité est offerte par l'évolution des taux d'imposition " ménages " des communes.

Créé le 17/12/2005 par Pierre Ratcliffe. Contact: (pratclif@free.fr)

{kind=link}