L'INTERCOMMUNALITÉ EN FRANCE

COUR DES COMPTES

RAPPORT AU PRÉSIDENT DE LA RÉPUBLIQUE

SUIVI DES RÉPONSES DES ADMINISTRATIONS

ET DES ORGANISMES INTÉRESSÉS

NOVEMBRE 2005

(en cours de transcription html par P Ratcliffe)

| Sommaire |

|

Délibéré |

DÉLIBÉRÉ

La Cour des comptes publie, sous la forme d'un fascicule séparé, un rapport concernant l'intercommunalité en France.

Conformément aux dispositions législatives et réglementaires du code des juridictions financières, la Cour des comptes, délibérant en chambre du conseil, a adopté le présent rapport public.

Ce texte a été arrêté au vu du projet qui avait été communiqué au préalable, en totalité ou par extraits, aux administrations et organismes concernés, et après qu'il a été tenu compte, quand il y avait lieu, des réponses fournies par ceux-ci. En application des dispositions précitées, ces réponses sont publiées ; elles engagent la seule responsabilité de leurs auteurs.

Etaient présents : M. Séguin, premier président, MM. Carrez,

Pichon, Sallois, Babusiaux, Cretin, présidents de chambre,

MM. Menasseyre, Collinet, Delafosse, Cieutat, présidents de chambre

maintenus en activité, MM. Chartier, Limouzin-Lamothe, Capdeboscq,

Murret-Labarthe, Berthet, de Mourgues, Malingre, Hespel, Houri,

Devaux, Arnaud, Descheemaeker, Bouquet, Adhémar, Mme Boutin,

MM. Chabrol, Martin Xavier-Henri, Bertrand, Girel, Mme Cornette,

MM. Lefoulon, Beaud de Brive, Cardon, Thérond, Mmes Froment-

Meurice, Ruellan, M. Cazanave, Mme Bellon, MM. Moreau, Ritz,

Frèches, Duchadeuil, Moulin, Thélot, Steyer, Lesouhaitier, Lefas,

Gauron, Lafaure, Andréani, Morin, Gautier Louis, Braunstein, Brochier,

Mme Saliou, MM. Levy, Deconfin, Phéline, Courtois, Mme Colomé,

MM. Bonin, Vachia, Vivet, Mme Moati, MM. Mollard, Cossin, Diricq,

Lefebvre, Couty, Sabbe, Petel, Maistre, Martin Christian, Valdiguié,

conseillers maîtres, MM. Audouin, Pascal, Gleizes, Zeller, conseillers

maîtres en service extraordinaire, Mme Bazy-Malaurie, conseiller maître,

rapporteur général.

Etait présent et a participé aux débats : M. Bénard, procureur général de la République, assisté de M. Van Herzele, chargé de mission.

M. de Combles de Nayves, secrétaire général, assurait le secrétariat

de la chambre du conseil.

Fait à la Cour, le 14 novembre 2005.

INTRODUCTION GÉNÉRALE

La commune est, historiquement, en France, l'échelon politique et administratif de base. Toutefois, pour remédier à ce qui a été qualifié "d'émiettement communal", diverses formes de regroupements de communes ont été proposées dès la fin du XIX siècle. Ainsi, des syndicats de communes ont d'abord été créés pour gérer divers services publics. Puis, à partir de la fin des années 1950, des formes de regroupement plus intégrées sont apparues pour mieux structurer un espace urbain en plein essor.

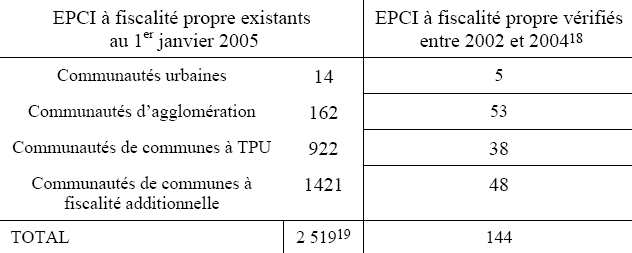

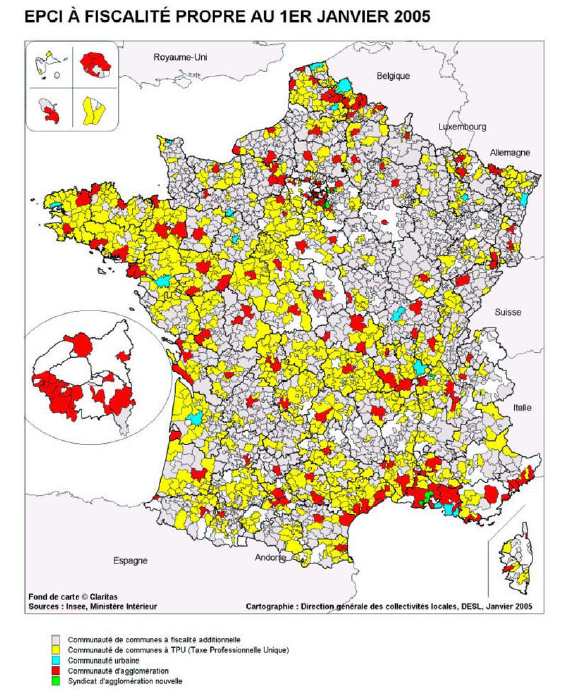

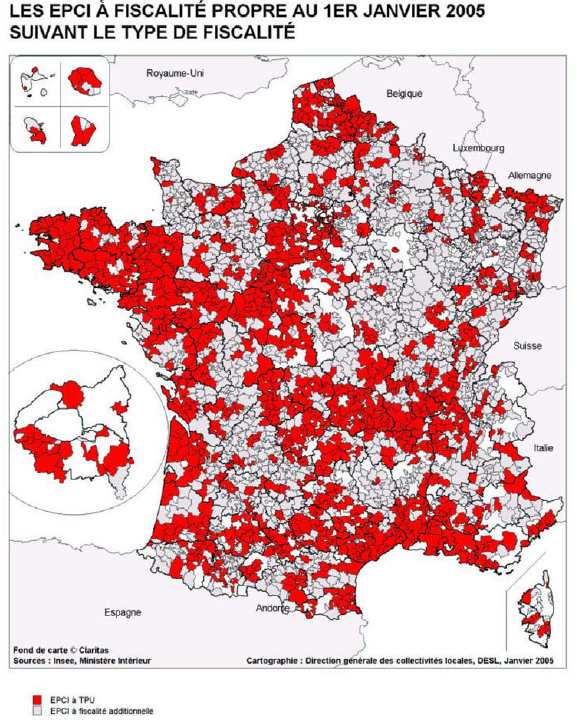

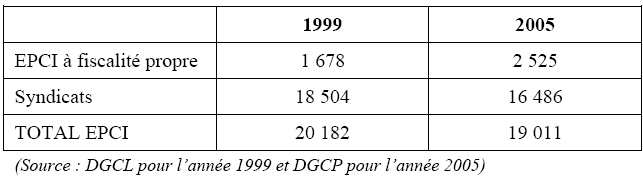

Il est habituel de distinguer, parmi les établissements publics de coopération intercommunale (EPCI), ceux qui disposent d'une "fiscalité propre", garante d'une certaine autonomie à l'égard des communes, et ceux qui dépendent des contributions budgétaires de celles-ci. La fiscalité propre des EPCI peut être constituée par une simple fiscalité "additionnelle" à celle des communes. Elle peut également reposer sur le produit de la taxe professionnelle, qui est alors intégralement encaissée par l'EPCI. La loi du 6 février 1992 sur l'administration territoriale de la République, puis celle du 12 juillet 1999 relative au renforcement et à la simplification de la coopération intercommunale ont généré un ample mouvement de création de nouvelles structures de coopération intercommunale à fiscalité propre, en particulier de groupements percevant la taxe professionnelle unique. Au 1er janvier 2005, 84% de la population française vit sur le territoire d'un EPCI à fiscalité propre et 88% des communes appartiennent à cette catégorie d'EPCI. Enfin, 63% de la population totale réside dans le périmètre d'un établissement de coopération doté de la taxe professionnelle unique. Il en résulte aujourd'hui l'existence d'un véritable deuxième niveau d'administration locale, de nature intercommunale et constitué de groupements à fiscalité propre : communautés urbaines, communautés d'agglomération, communautés de communes (1). Cependant les diverses formes de syndicats fonctionnant sur la base des contributions budgétaires (ou fiscalisées) des communes membres - SIVU, SIVOM et syndicats mixtes (regroupant communes et EPCI) - continuent d'exister et pour certaines de prospérer.

(1) Il faut y ajouter la catégorie résiduelle des syndicats d'agglomération nouvelle qui ont vocation à terme à se transformer en communautés d'agglomération dès lors que les conditions particulières prévues par la loi sont remplies.

Le paysage de la gestion publique locale s'en trouve ainsi profondément affecté et l'on ne peut plus aborder l'examen tant de la régularité que de la qualité de cette gestion sans apprécier les effets sur celle-ci du développement de l'intercommunalité.

L'évolution du cadre législatif de l'intercommunalité en France permet de faire ressortir les traits caractéristiques des solutions qui ont été données au problème de l'adaptation des structures de l'administration territoriale (I). Les juridictions financières, en raison de l'étape importante que constitue la loi du 12 juillet 1999, ont voulu prendre la mesure de ses conséquences pour l'Etat décentralisé et la gestion publique locale (II).

I - De multiples tentatives pour favoriser le développement de l'intercommunalité en France

Face à l'échec des modes autoritaires de réduction du nombre des communes, la coopération intercommunale a été privilégiée. Toutefois, si des modalités souples de coopération intercommunale, sous la forme de syndicats, ont connu un grand succès, il n'en a pas été de même pour les modes de coopération plus intégrés, pourtant nécessaires pour faire face aux défis générés par une urbanisation croissante. C'est la raison pour laquelle deux lois, en 1992 et en 1999, ont relancé l'intercommunalité en suscitant la création de nouveaux établissements publics de coopération intercommunale à fiscalité propre.

A - Avant 1992

Le processus législatif historique de réforme part de l'adoption de la loi du 22 mars 1890, qui a institué les premiers syndicats de communes. Ceux-ci devaient permettre la prise en charge de services publics ou d'activités débordant les limites territoriales des communes (eau, assainissement, électricité, transports, etc.) et cette formule a rencontré un grand succès.

La seconde moitié du vingtième siècle a vu se multiplier les textes réglementaires et législatifs sur l'intercommunalité. Schématiquement, ces réformes successives ont poursuivi deux objectifs principaux :

- la rationalisation de l'organisation territoriale,

- la prise en compte du phénomène urbain et de la concentration des populations dans les agglomérations.

Les deux aspects sont présentés ci-après.

1. L'évolution de l'intercommunalité avant la loi de 1992

-

Les regroupements contre l'émiettement communal

L'émiettement communal est la caractéristique principale de l'organisation territoriale de la France. On comptait 37 708 communes au recensement général de la population de 1968. Il en subsiste 36 679 au recensement général de 19992, dont 92,5% avaient moins de 3 500 habitants3 et 28% avaient moins de 200 habitants (4).

Les tentatives de forcer les fusions et regroupements de communes, notamment par la loi du 16 juillet 19715, ont échoué. Dans ce contexte, la coopération intercommunale a paru la solution la plus efficace pour pallier les inconvénients de cette situation. Plusieurs réformes successives de l'intercommunalité y ont trouvé leur justification. Tel a été le cas notamment :

-du décret du 20 mai 19556 instituant les syndicats mixtes, qui ont permis d'associer les communes aux départements ou à d'autres établissements publics ;

-de l'ordonnance n° 59-29 du 5 janvier 19597, qui a autorisé la création de syndicats à vocation multiple (SIVOM) ;

-de la loi n° 88-13 du 5 janvier 1988 (d'amélioration de la décentralisation), qui a notamment permis la création de syndicats de communes "à la carte". - En 1975, soit après la réforme issue de la loi du 16 juillet 1971 sur les fusions et regroupements de communes, on ne comptait plus que 36 339 communes.

- Un tiers de la population française résidait dans ces 33 942 communes de moins de 3 500 habitants. Elles ne représentaient que 1,95% de la population.

- Loi n° 71-588 du 16 juillet 1971 sur les fusions et regroupements de communes, dite "loi Marcellin".

- Décret n° 55-606 du 20 mai 1955 relatif aux syndicats de communes.

- Ordonnance n° 59-29 du 5 janvier 1959 relative aux syndicats de communes.

2. La structuration de l'espace urbain

Le développement de l'intercommunalité a également trouvé sa justification dans le besoin de disposer d'institutions capables de gérer et d'aménager un espace urbain en fort développement.

- Une ordonnance du 5 janvier 1959 (note8) a institué les districts

urbains, forme de coopération plus intégrée que le syndicat de

communes dès lors qu'on les a dotés de compétences obligatoires

(logement, incendie et secours, services précédemment assurés par les

syndicats de communes associant les mêmes communes), éventuellement

complétées par des compétences facultatives.

Dès l'origine, ces nouveaux établissements publics - devenus des districts lorsque la loi du 31 décembre 1970 en a étendu l'application aux zones rurales - ont été dotés d'une fiscalité propre, additionnelle à celle des communes membres. - La loi n° 66-1069 du 31 décembre 1966 (9) a créé d'office

quatre communautés urbaines (Bordeaux, Lille, Lyon, Strasbourg),

ultérieurement rejointes, avant 1999, par huit autres structures de

coopération de la même nature, associant des communes appartenant à

des agglomérations de plus de 50 000 habitants (10).

Les communautés urbaines constituaient alors la forme la plus aboutie de coopération intercommunale. Dotées d'une fiscalité propre, sous forme de fiscalité additionnelle, elles disposaient de compétences obligatoires qui ont été étendues en 1982. Ces compétences portaient essentiellement sur la maîtrise du foncier et de l'urbanisme, la réalisation d'équipements et la gestion de services publics. La vocation de ces établissements publics était donc clairement la prise en charge de l'aménagement de l'espace et la gestion des intérêts communs aux collectivités de l'agglomération. - La loi n° 83-636 du 13 juillet 1983 (11), qui a modifié le régime des villes nouvelles créées dans les années soixante et soixante-dix, a notamment institué les syndicats d'agglomération nouvelle, en remplacement des formules de l'ensemble urbain et du syndicat communautaire d'aménagement, proposées aux communes situées dans le périmètre d'une agglomération nouvelle par la loi du 10 juillet 1970 (dite "loi Boscher"). Ces syndicats de communes, en charge de la programmation et de la réalisation de certains équipements des agglomérations nouvelles, ont été les premiers à bénéficier de plein droit de la taxe professionnelle unique, les communes membres se voyant attribuer par la loi du 13 juillet 1983 les produits des trois autres contributions directes locales (taxe d'habitation, impôt foncier bâti, impôt foncier non bâti).

(8) Ordonnance n ° 59-30 du 5 janvier 1959, tendant à instituer des districts urbains dans les grandes agglomérations.

(9) Loi n° 66-1069 du 31 décembre 1966 relative aux communautés urbaines.

(10) La loi du 6 février 1992 a abaissé ce seuil à 20 000 habitants.

B - Depuis 1992 : les innovations législatives de 1992 et 1999 et les correctifs ultérieurs

Deux textes de loi ont marqué la volonté des pouvoirs publics de relancer quantitativement et qualitativement une intercommunalité qui marquait le pas. Ils ont été ultérieurement complétés à plusieurs reprises.

1 - La loi n° 92-125 du 6 février 1992 d'orientation relative à l'administration territoriale de la République

La loi du 6 février 1992 a créé deux nouvelles catégories d'EPCI à fiscalité propre : les "communautés de communes" et les "communautés de villes". Ces groupements disposent de compétences élargies et sont obligatoirement compétents en matière d'aménagement de l'espace et de développement économique.

(note 11) Loi n° 83-636 du 13 juillet 1983 portant modification du statut des agglomérations nouvelles.

Par ailleurs, sur le plan fiscal, la loi du 6 février 1992 a doté ces nouvelles structures d'un régime destiné à favoriser une coopération plus intégrée. Aux communautés de communes, mais également aux communautés urbaines et aux districts existant à la date de publication de cette loi, trois régimes étaient accessibles :

-le maintien de la fiscalité additionnelle aux quatre taxes directes locales ;

-l'instauration d'un régime de taxe professionnelle de zone, à condition de créer et de gérer une zone d'activités économiques ;

-la création d'une taxe professionnelle d'agglomération avec un taux unique sur l'ensemble du périmètre.

Les communautés de villes percevaient nécessairement la taxe professionnelle d'agglomération.

Le régime de la taxe professionnelle de zone et de la taxe professionnelle d'agglomération impliquait que, dans la zone ou sur le territoire de l'agglomération, les communes membres percevaient seules le produit des trois autres taxes directes locales. A l'inverse, l'établissement public de coopération restait seul attributaire des produits de la taxe professionnelle, sous réserve des effets d'une dotation de compensation devant permettre l'étalement sur cinq ans des transferts financiers induits.

2 - La loi n° 99-586 du 12 juillet 1999 relative au renforcement de la coopération intercommunale

La loi du 12 juillet 1999 supprime les districts et les communautés de villes. Ces dernières n'avaient pas rencontré le succès escompté : cinq communautés de villes seulement avaient été créées depuis 1992. Elle créée une nouvelle catégorie d'EPCI à fiscalité propre, les "communautés d'agglomération", réservée aux groupements de plus de 50 000 habitants. Elle recentre les communautés urbaines sur les ensembles de population les plus importants : 500 000 habitants au lieu de 20 000 précédemment. Enfin, elle élargit les compétences des communautés de communes.

Sur le plan fiscal, elle prolonge le processus d'intégration déjà engagé par la loi du 6 février 1992, en instituant la taxe professionnelle unique en remplacement de l'ancienne taxe professionnelle d'agglomération. Les communautés urbaines (12) et les communautés d'agglomération bénéficient de plein droit de cette taxe professionnelle unique. Les communautés de communes conservent pour leur part la possibilité de choisir entre trois régimes distincts, comme dans le dispositif prévu par la loi du 6 février 1992 :

- la fiscalité additionnelle,

- la taxe professionnelle de zone,

- la taxe professionnelle unique.

(note 12) Sous réserve de dispositions permettant aux communautés urbaines existantes de conserver une fiscalité additionnelle.

Au-delà de ces aspects institutionnels et fiscaux, la loi du 12 juillet 1999 souhaite promouvoir une intercommunalité de projet. C'est ainsi qu'elle dote les communautés urbaines, les communautés d'agglomération et les communautés de communes de compétences et d'outils renforcés en matière de gestion et d'aménagement de l'espace, en leur donnant pour vocation de prendre en compte des intérêts dépassant le seul territoire communal. L'objet de ces trois catégories d'établissements publics, tel qu'il est défini par la loi, le rappelle explicitement.

C'est ainsi que les communautés urbaines et les communautés d'agglomération ont pour même objet d'associer des communes formant un ensemble d'un seul tenant et sans enclave "au sein d'un espace de solidarité, pour élaborer et conduire ensemble un projet commun de développement urbain et d'aménagement de leur territoire" comme les communautés de communes ont pour vocation d'associer des communes "au sein d'un espace de solidarité, en vue de l'élaboration d'un projet commun de développement et d'aménagement de l'espace." A cet égard, la loi du 12 juillet 1999 doit être rapprochée de la loi du 25 juin 1999 qui institue notamment les "projets d'agglomération" et les contrats qui en résultent.

3 - Les textes de loi postérieurs

Divers textes de loi ultérieurs concernent, entre autres sujets, l'intercommunalité. Ils tirent les conséquences des effets de la loi du 12 juillet 1999 et apportent un certain nombre de correctifs ou de compléments. Les principaux textes ne sont qu'évoqués ; ils seront présentés de manière plus approfondie dans la suite du rapport.

a) La loi du 27 février 2002 relative à la démocratie de proximité

Cette loi clarifie les conditions dans lesquelles doivent être réalisés les transferts de personnels générés par les créations ou transformations d'EPCI en application de la loi du 12 juillet 1999. Elle facilite les transferts partiels de services. Elle prévoit en outre la possibilité de mise à disposition d'un service d'un EPCI au profit d'une commune membre pour l'exercice d'une compétence conjointe.

b) La loi n° 2004-809 du 13 août 2004 relative aux libertés et responsabilités locales

La loi du 13 août 2004 comporte un ensemble de dispositions modifiant les conditions de fonctionnement et de développement des intercommunalités à fiscalité propre.

Elle remédie à des difficultés qui avaient été constatées mais elle avalise également certaines pratiques qui s'étaient développées en marge de la loi:

- elle facilite les transformations de syndicats de communes en communautés d'agglomération ou de communes ; elle permet la fusion d'établissements publics intercommunaux de divers types, afin de permettre la constitution d'un EPCI à fiscalité propre ayant les compétences les plus étendues et le régime fiscal le plus intégré de ceux le constituant ;

- elle fixe un délai aux EPCI pour la définition de "l'intérêt communautaire" des compétences partagées avec les communes ;

- elle comporte diverses dispositions facilitant le retrait d'une commune d'un EPCI ;

- surtout, elle revoit l'économie du dispositif financier et fiscal relatif à la répartition du produit de la taxe professionnelle unique entre l'EPCI et les communes membres ;

- enfin elle assouplit encore les conditions de versement de fonds de concours entre la communauté et les communes membres, de même que les mises à disposition réciproques de services.

Cette loi trouve elle-même un complément dans la loi de finances pour 2005 qui modifie profondément le régime financier des dotations versées par l'Etat aux EPCI à fiscalité propre.

La coopération intercommunale en France a ainsi pris différentes formes. Il est utile de comparer celle-ci avec la situation chez nos proches voisins, à bien des égards différente en raison d'un mouvement de fusion de communes beaucoup plus poussé. C'est l'objet de l'encadré ci-après.

L'INTERCOMMUNALITÉ EN EUROPE

Le thème du regroupement des communes dans des organisations administratives d'échelon géographique supérieur n'a pas le même sens en France et chez la plupart de ses voisins en Europe. Certes, il s'est agi partout, à l'origine, de remédier à l'émiettement communal, qui empêche ces collectivités d'avoir la taille nécessaire pour conduire les projets ou assurer les services nécessaires à la population.

Dans un certain nombre de pays la question a été réglée radicalement et depuis longtemps. Il en est ainsi au Royaume Uni où la paroisse n'est plus qu'une institution de quartier depuis plus d'un siècle et où les structures de gestion territoriale sont en nombre limité : il n'existe ainsi que 500 collectivités - comtés, districts - élues en Angleterre en 1997 avec une autorité territoriale unique dans les villes ; la création du Conseil du Grand Londres en 1999 fait exception et marque un retour à un niveau intercommunal d'administration territoriale, dans la mesure où ce Conseil se superpose aux 32 "bourgs", dont il est d'ailleurs en partie dépendant financièrement. Dans d'autres pays (Allemagne de l'ouest, Belgique, Pays-Bas) des lois parfois anciennes ont organisé de manière autoritaire des regroupements de communes, aboutissant à réduire significativement le nombre de celles-ci : par exemple, depuis la réforme de 1976, la Belgique ne compte plus que 589 communes pour 10 millions d'habitants à comparer aux 36 000 communes pour 62 millions d'habitants en France ; en Allemagne de l'ouest, le nombre de communes a été ramené dans les années 60 et 70 de plus de 24 000 àenviron 8 400.

Cela ne veut pas dire que le besoin de structures intercommunales de type syndical ne se fasse pas sentir dans ces pays ou dans d'autres, mais il est clair que le phénomène a une portée plus limitée si, à la base, la taille des communes est plus importante. En Belgique, par exemple, où la compétence pour régler les associations intercommunales relève, depuis 1993, des régions, des décrets de 1996 et 2001 régissent désormais respectivement les "intercommunales" en région wallonne et en région flamande ; celles-ci se rapprochent des SIVOM ou SIVU français, tant par leur objet (gestion de servicespublics à caractère industriel et commercial pour l'essentiel) que par leur financement même si les modalités de leur exécution, leur durée etleurs caractéristiques juridiques (forme commerciale ou civile) peuvent aussi les rapprocher des GIP.

Il a paru intéressant, à l'occasion de la présente enquête, d'évoquer plus particulièrement la coopération intercommunale dans deux pays voisins de la France : l'Allemagne et l'Espagne. Pour cela, les institutions régionales de contrôle des comptes (ou assimilées) de quelques régions de ces deux pays ont bien voulu apporter leur précieux concours.

L'exemple de l'Allemagne

En Allemagne, l'approche de l'intercommunalité se différenciede celle retenue en France en raison de deux données institutionnelles caractéristiques.

En premier lieu, le niveau compétent, selon la Constitution, pour déterminer l'organisation territoriale est le Land-Etat Fédéré - et non l'Etat Fédéral-le Bund. Il en résulte des différences, en réalité peu importantes si l'on exclut les Villes-Etats, d'un Land à l'autre.

En second lieu, l'approche retenue a constitué à privilégier la rationalisation de la carte communale par un processus de fusion et de regroupements des communes. Achevé dès les années 70 en République Fédérale d'Allemagne, cette politique est mise en oeuvre àpartir de 1990 dans les nouveaux Länder à un rythme et selon des modalités qui peuvent légèrement différer d'un Etat à l'autre.

L'objectif poursuivi est tantôt la fusion de communes, tantôt la constitution d'une administration unique, commune à plusieurs collectivités. Le législateur local décide au terme de processus locaux de concertation et de négociation, sans offrir des incitations financières particulières ni confier aux nouvelles entités des ressources fiscales distinctes ou supplémentaires de celles appartenant déjà aux communes.

Compte tenu de ce contexte particulier du renforcement par la fusion et le regroupement du niveau communal de façon à disposerd'entités de base comprenant plusieurs milliers d'habitants, voire au moins 8 à 10 000, la coopération intercommunale s'est essentiellement construite autour de compétences qui, pour s'exercer de façon économiquement efficiente, requièrent des ensembles plus vastes principalement dans les domaines de l'eau, de l'assainissement et du traitement des ordures ménagères.

Plus récemment, dans certains Länder, une coopération intercommunale s'est développée pour prendre en charge les transports en commun de personnes. La coopération des communes peut également concerner le domaine scolaire, les crèches et garderies, ainsi que le tourisme. Les ressources des structures intercommunales sont constituées par des recettes perçues auprès des usagers en contrepartie de services rendus ou de contributions des communes membres, àl'exclusion de recettes fiscales propres.

Lorsque des missions leur sont dévolues par le Land, leur financement peut être assuré par une dotation et, de façon très générale mais extrêmement diverse selon la nature des projets et d'un Land à l'autre, des subventions d'équipements peuvent être attribuées (ces subventions ne sont que rarement plus incitatives ou majorées parce qu'elles sont allouées à une structure intercommunale).

Au total, donc, la coopération intercommunale est essentiellement d'essence "syndicale" (gestion de services publics àréseaux) entre des communes de taille beaucoup plus importante qu'en France, et sans que les Länder aient eu à mettre en place des incitations financières particulières

L'exemple de l'Espagne

Tout d'abord le régime d'administration locale relève des communautés autonomes qui légifèrent en ce domaine, ce qui peut expliquer des différences d'une région à l'autre.

En second lieu, l'administration territoriale comporte en général trois échelons qui relèvent du suffrage universel - la communauté autonome, la province, la commune - sous réserve de spécificités régionales.

Dans trois régions : Andalousie, Catalogne et Navarre, leséchelons intermédiaires entre la communauté autonome et les communes ont principalement pour objet d'assurer de grands servicespublics, pour lesquels les communes prises isolément n'ont pas la taille critique. A la différence de l'Allemagne, il n'y a pas eu à l'époque contemporaine de mouvement de fusion de communes de grande ampleur. C'est une intercommunalité de services qui prévaut, sous la forme principale de "mancommunidades" (c'est-à-dire de groupements ou d'associations de communes agissant par délégation de celles-ci), sous réserve des spécificités de la Catalogne.

En Navarre et en Andalousie, les mancommunidades fonctionnent majoritairement avec des transferts financiers venant des autres collectivités, et avec le soutien de la communauté autonome(sous forme d'incitations financières de diverses sortes) ; elles perçoivent aussi des impôts. Parmi les innovations récentes, on retiendra la création en Andalousie de consortiums pour les infrastructures de transports urbains dans les grandes agglomérations, qui se rapprochent assez des syndicats mixtes de transports français.

En Catalogne, une grande partie de la fonction de gestion deservices publics locaux est assurée par les 41 conseils régionaux, lesquels disposent de transferts financiers de la Généralité et de redevances pour les services rendus (il existe aussi des "mancommunidades" à un niveau inférieur). En outre, il existe une organisation métropolitaine propre pour Barcelone. Ces différentes structures jouent de facto un rôle de mutualisation des ressources publiques pour les prestations de services d'intérêt général que les communes ne peuvent remplir, qu'il s'agisse des services en réseaux (eau, assainissement, transports en commun, etc.) ou de services de proximité à la population.

II - L'enquête des juridictions financières

A - Les raisons d'une enquête nationale

La Cour des comptes, dans le cadre du contrôle de la régularité et de l'efficacité de l'administration de l'Etat, est à même d'apprécier particulièrement le rôle joué par l'Etat dans la mise en oeuvre de la réforme de l'intercommunalité. Les chambres régionales des comptes sont compétentes, pour leur part, pour contrôler les comptes et examiner la gestion des établissements publics de coopération intercommunale. Une enquête commune des juridictions financières s'imposait donc pour procéder à un examen de l'intercommunalité à fiscalité propre en France après la loi du 12 juillet 1999.

Les juridictions financières ont certes déjà consacré des travaux au développement de l'intercommunalité consécutif à la loi du 6 février 1992.

Ainsi, dans son rapport public 2000, la Cour des comptes a présenté une synthèse de 240 lettres d'observations de gestion des chambres régionales des comptes, adressées depuis le second semestre 1997 à des EPCI à fiscalité propre et à des syndicats mixtes, faisant ressortir les problèmes récurrents en termes de définition des compétences et de fonctionnement, auxquels la loi du 12 juillet 1999 a entendu répondre.

En novembre 2001 la Cour des comptes a publié un rapport public particulier sur les communautés urbaines, issu principalement du contrôle, par les chambres régionales des comptes, de 8 des 12 communautés urbaines existant alors. Au delà des spécificités des problèmes des communautés, il était alors trop tôt pour prendre la mesure des effets de la loi du 12 juillet 1999.

Enfin, plus récemment, diverses enquêtes thématiques, qui ont abouti à des insertions au rapport public annuel de la Cour des comptes ou à des rapports publics particuliers, ont fait ressortir l'importance du phénomène intercommunal (13).

Après l'adoption et la mise en oeuvre de la loi du 12 juillet 1999 relative au renforcement et à la simplification de la coopération intercommunale, plusieurs raisons militaient pour que les juridictions financières engagent assez vite une démarche coordonnée d'enquête.

En premier lieu, la loi du 12 juillet 1999 est marquée très fortement par son volontarisme et, en ce sens, elle constitue certainement une étape décisive sur le chemin de l'édification d'un deuxième niveau d'administration locale.

En second lieu, la période 1999-2004 a été une période de montée en charge très rapide de cette nouvelle intercommunalité, plus particulièrement jusqu'en 2002, en même temps qu'elle mettait à jour de nouveaux problèmes liés à l'évolution des ressources fiscales de celle-ci.

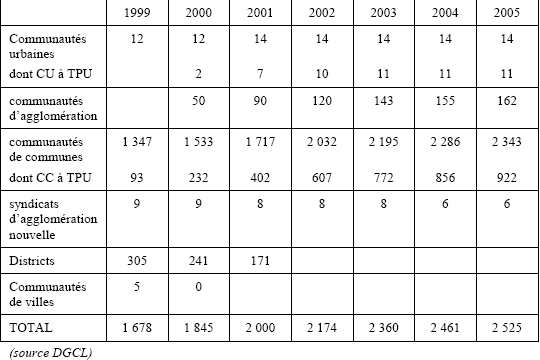

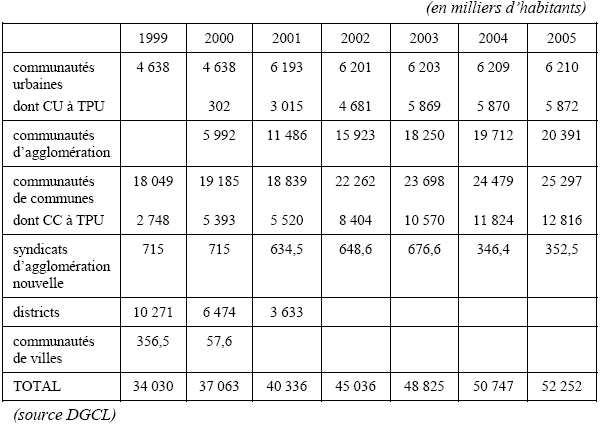

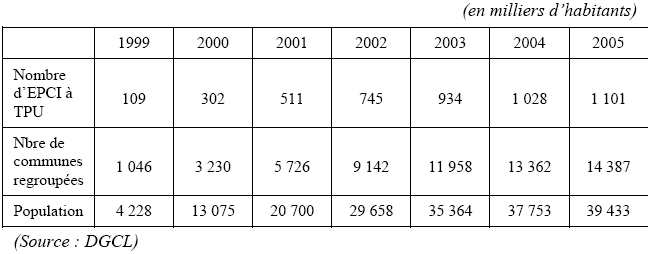

Les nouvelles communautés d'agglomération ont connu un grand succès : 50 dès 2000, elles sont 162 au 1er janvier 2005 et regroupent plus de 20 millions d'habitants. Quant aux communautés de communes, elles sont passées de 1347 en 1999 à 2343 en 2005. Au total les communautés de communes regroupent une population de 25,3 millions d'habitants.

Les dépenses des EPCI à fiscalité propre se sont élevées en 2003 à près de 23 Md€, soit plus du double de leur montant en 1999. Elles sont désormais supérieures aux dépenses des régions (un peu moins de 15 Md€ en 2003), mais nettement inférieures aux dépenses des communes (près de 80 Md€), ou des départements (41,4 Md€)(14).

(note 13) Voir ainsi : Rapport public 2001 de la Cour des comptes - chapitre V - section 2

(le service public de distribution de l'électricité et l'intercommunalité). Rapport public

2002 - chapitre V, point 1 (les collectivités territoriales et la gestion des déchets

ménagers). Rapport public particulier de décembre 2003 sur la gestion des services

d'eau et d'assainissement. Rapport public particulier publié en avril 2005 sur les

transports publics urbains.

(note 14) Source : rapport de l'observatoire des finances locales (septembre 2004) sauf en

ce qui concerne le chiffre des dépenses des EPCI à fiscalité propre, issu de l'étude

plus récente de la DGCL (mars 2005) sur les finances des groupements à fiscalité

propre en 2003.

Ce dynamisme remarquable s'explique en partie par l'existence d'une date butoir en 2002 pour la transformation des anciens districts et communautés de ville en communautés d'agglomération ou de communes. Mais il a été fortement favorisé par les incitations financières versées par l'Etat dans le cadre de la dotation globale de fonctionnement pour les communautés les plus intégrées à partir de 1999. La DGF des groupements de communes est ainsi passée d'un peu plus de un milliard d'euros en 2000 à près de deux milliards d'euros en 2004.

Par ailleurs, la période de montée en charge de l'intercommunalité a coïncidé avec une réforme importante de la fiscalité locale, concernant précisément l'impôt par excellence de l'intercommunalité qu'est la taxe professionnelle (15) : la loi de finances pour 1999 a organisé la suppression en 5 ans de la fraction imposable des salaires comprise dans l'assiette de cet impôt. Elle est remplacée par une compensation versée par l'Etat aux communes et EPCI, déterminée à partir de la base salaires déclarée pour 1999 à laquelle est appliqué le taux d'imposition 1998.

B - Le questionnement et les méthodes de l'enquête des juridictions financières

Les juridictions financières ont conduit leurs contrôles en cherchant à répondre à deux séries de questions : d'une part, les objectifs nationaux, mais aussi locaux, des réformes législatives sont-ils ou vont-ils être atteints ? D'autre part, quels effets concrets en termes de régularité, d'économie et d'efficacité les réformes ont-elles pu avoir sur le plan territorial, dans la gestion des collectivités concernées et, au niveau national, en termes de coûts pour l'Etat ?

La présentation des méthodes de l'enquête permet de préciser la portée et les limites de l'objet du présent rapport public.

(15) La taxe professionnelle représente 91,6% des ressources fiscales des EPCI à fiscalité propre (source : rapport d'étape de la commission de réforme de la taxe professionnelle du 8 juillet 2004 - Annexe fiche 9).

1 - Apprécier les résultats obtenus au regard des objectifs nationaux et locaux de la réforme

Sur le plan national, la loi du 12 juillet 1999 était porteuse de quatre objectifs clairs, auxquels on peut en ajouter un cinquième :

- promouvoir l'intercommunalité urbaine à travers les communautés urbaines redéfinies et la nouvelle catégorie des communautés d'agglomération ;

- simplifier et rationaliser les règles d'organisation et de fonctionnement des intercommunalités ;

- rendre plus transparent le fonctionnement des structures de coopération intercommunale, ce qui signifie notamment clarifier les statuts et les compétences sous l'angle de l'intérêt communautaire ;

- développer le régime de la taxe professionnelle unique au niveau de l'agglomération afin de promouvoir un véritable espace de solidarité fiscale et économique et pour cela assortir les statuts des groupements à TPU d'incitations financières.

On pourrait ajouter un cinquième objectif moins explicite : la consolidation de l'intercommunalité en dehors des aires urbaines, grâce à un statut "modulable" de la communauté de communes en zone rurale.

Par ailleurs, il ne faut pas négliger l'existence d'autres textes qui ont eu des effets importants sur l'intercommunalité et dont les objectifs doivent aussi être pris en compte. Tel est le cas de la loi d'orientation du 25 juin 1999 pour l'aménagement et le développement durable du territoire (LOADDT) qui modifie la loi d'orientation pour l'aménagement et le développement du territoire du 4 février 1995. Ce texte institue notamment "les projets d'agglomération" définis à l'échelle de l'aire urbaine ; élaborés par un ou plusieurs EPCI, ils conduisent à la signature d'un contrat d'agglomération avec l'Etat et d'autres collectivités territoriales : les projets et contrats d'agglomération sont compris dans le champ de l'enquête. Le même texte institue les "pays" qui sont des territoires présentant une "cohésion géographique, culturelle, économique ou sociale", s'appuyant sur une charte de développement durable, dont le périmètre doit respecter celui des EPCI à fiscalité propre et qui prennent des formes juridiques diverses. L'enquête n'a pas porté sur la constitution, progressive sur la période 2000-2004, de ces pays. Mais elle n'a pu les ignorer dès lors que leur existence même peut susciter la naissance d'une couche supérieure de syndicats mixtes.

Il convient aussi de tenir compte des objectifs plus spécifiquement locaux. Pour les élus des communes, comme pour ceux des EPCI existants en 1999, la loi 12 juillet 1999 pouvait être l'occasion de satisfaire, au-delà des objectifs généraux (16) que l'on vient d'indiquer, des objectifs plus spécifiquement locaux, qui pouvaient être de deux ordres.

-d'une part améliorer la situation financière de la commune ou du groupement de communes, grâce à la mutualisation des ressources fiscales et aux incitations financières de l'Etat (DGF "bonifiée). Cet objectif est parfaitement légitime dès lors qu'est évitée la dérive vers l'intercommunalité d'aubaine (pour reprendre une expression du débat parlementaire), c'est-à-dire une intercommunalité qui n'aurait pour but que de redistribuer un bonus aux communes, sans projet ou action propre, voire sans un effort minimal de péréquation dans la redistribution,

-d'autre part, développer des niveaux de coopération intercommunale mieux appropriés pour faire face aux problèmes spécifiques du territoire considéré et de ses habitants.

Mais, à ces objectifs, il convient d'ajouter des effets induits par la loi et que les juridictions ont à apprécier dans le domaine qui est le leur.

2 - Apprécier les modalités de mise en oeuvre de la réforme sous l'angle de la régularité et de l'efficience

Cette appréciation prend en compte deux niveaux : le niveau de l'EPCI ou de la commune concernés (approche organique) ; le niveau national (approche globale).

a) Le niveau de l'EPCI ou de la commune concernés

Chargées d'apprécier la régularité des actes de gestion des collectivités locales sous l'angle financier, les chambres régionales des comptes doivent évaluer les conséquences des transferts et des transformations induits par la loi du 12 juillet 1999 : ainsi en est-il de l'effectivité des transferts d'actifs et de passifs dans les comptes locaux, qui commande la sincérité de ceux-ci. Il y a là le champ d'un contrôle sur la fiabilité des comptes locaux. Mais il convient aussi d'apprécier sous l'angle de la régularité, de la précision et de l'exhaustivité les transferts de contrats, ceux de personnels et bien sûr ceux des charges de fonctionnement et d'investissement. Il en va de la sincérité des budgets eux-mêmes.

(16 ) Les élus locaux ont été étroitement associés, par l'intermédiaire de leurs organisations représentatives, à la définition de ces objectifs généraux.

En second lieu, les effets doivent être appréciés du point de vue de l'efficience et de l'efficacité de la gestion publique locale.

Ainsi, d'abord, convient-il d'analyser dans quelle mesure les responsables locaux se sont appropriés les nouvelles logiques en vue d'assurer la maîtrise des grands équilibres financiers en termes dynamiques, à l'échelle tant du territoire de l'intercommunalité que de chaque commune membre prise en particulier.

Par ailleurs, il est nécessaire d'apprécier si, tout compte fait, le développement de l'intercommunalité est facteur de gains pour la collectivité : économies d'échelle, ou nouveaux services gagés sur des ressources nettes supplémentaires, gains divers de productivité, etc… Il est clair que cet aspect de la question se heurte à des difficultés méthodologiques dues au fait que l'enquête a été menée pratiquement en parallèle avec la montée en charge de l'intercommunalité.

b) Des considérations nationales

Une telle réforme a eu un coût pour les finances de l'Etat : il y a lieu d'en prendre la mesure pour le mettre en rapport avec les résultats obtenus.

3 - La méthodologie retenue

La Cour des comptes et 25 chambres régionales des comptes (soit la quasi-totalité de celle-ci) ont conduit leurs investigations à deux niveaux (17).

La Cour s'est attachée à analyser - par des investigations auprès du ministère de l'Intérieur (direction générale des collectivités locales), du ministère des finances (direction générale de la comptabilité publique), de la DATAR ainsi que de diverses autres administrations, d'une part, des préfets d'autre part - le pilotage central et déconcentré de la réforme et les conséquences structurelles, financières et fiscales de celle-ci.

L'ensemble des développements du présent rapport concerne la France métropolitaine et les départements d'outre-mer. Les territoires d'outre-mer ne sont pas concernés par l'enquête ce qui explique l'absence de mention des travaux des CTC.

Les chambres régionales des comptes ont procédé essentiellement en 2003 et 2004 à des contrôles organiques correspondant à l'échantillon suivant :

On trouvera en annexe la liste des EPCI vérifiés dans le cadre de cette enquête.

Le contrôle organique de chaque intercommunalité a été effectué, sur la base d'une grille commune d'analyse (20). Il a été souvent complété par celui de la ville centre, d'une autre commune participante et par la revue sous des formes variables des syndicats de divers types existant sur le territoire concerné. Par ailleurs, l'enquête a pu s'enrichir de différents renvois au titre d'autres contrôles thématiques : tel est particulièrement le cas des observations issues de l'enquête sur les transports en commun de voyageurs en zone urbaine dont les structures porteuses sont souvent des communautés d'agglomération ou des syndicats mixtes.

Il s'agit ici du statut actuel de l'EPCI : à cet égard, un certain nombre de communautés d'agglomération vérifiées sont d'anciens districts, communautés de communes à fiscalité additionnelle ou TPU, syndicat d'agglomération nouvelle dont le statut a été transformé pendant la période sous revue (2000 - 2004). Doivent s'ajouter les syndicats d'agglomération nouvelle regroupant 352 000 habitants et 34 communes (contre 9 représentant 715 000 habitants et 51 communes en 1999). Toutefois, cette grille n'a pas toujours pu être mise en oeuvre, notamment pour les contrôles les plus anciens.

4 - La problématique du présent rapport

Deux constats principaux ressortent des analyses effectuées par les juridictions financières :

-la réforme de l'intercommunalité a connu un succès rapide dans un paysage de la coopération intercommunale qui reste cependant complexe ;

-la construction des intercommunalités rénovées par la loi de 1999 reste inachevée à bien des égards ; mais il faut tempérer ces deux affirmations par deux remarques :

-l'extrême diversité du mouvement intercommunal en France permet de distinguer à côté de dérives voire d'échecs, des lieux de réussite ;

-les intercommunalités évoluent dans le temps à un rythme soutenu dans leur structure, leurs projets, leurs actions et le diagnostic doit prendre en compte ces évolutions.

Les juridictions financières se sont attachées à formuler des recommandations.

Toutefois, une hypothèque importante doit être relevée à ce stade. Elle tient à la réforme annoncée de la taxe professionnelle qui est la principale ressource fiscale de l'intercommunalité. L'impact réel sur l'intercommunalité de cette réforme n'était pas connu au moment où la rédaction du présent rapport s'achevait (mai 2005).

La première partie du rapport fait ressortir une dynamique de développement de la coopération intercommunale qui comporte des insuffisances et des contradictions. Cette problématique sera analysée à quatre niveaux :

- le pilotage par l'Etat de la nouvelle intercommunalité ; -le déploiement territorial ;

-le cadre financier des communautés à fiscalité propre ;

-le transfert des moyens.

La deuxième partie met en lumière des résultats contrastés qui comportent des risques de dérive financière à terme : quatre points seront successivement évoqués :

- -l'exercice des compétences ;

- -l'intercommunalité de projet ;

- -la gestion des services publics ;

- -les conséquences financières du développement de l'intercommunalité à fiscalité propre.

1ÈRE PARTIE: LA DYNAMIQUE DE LA COOPERATION INTERCOMMUNALE : RISQUES ET CONTRADICTIONS

Le pilotage par l'Etat de la réforme issue de la loi du 12 juillet 1999 a certainement favorisé la dynamique de création ou de transformation de groupements de communes à fiscalité propre, mais cela, sans doute, au détriment des autres objectifs de la loi (chapitre I).

Le déploiement territorial des EPCI à fiscalité propre est à cet égard un assez large succès quantitatif, mais les territoires des nouveaux EPCI ne constituent pas toujours un cadre adapté à l'intercommunalité de projet (chapitre II).

Les modalités de financement de l'intercommunalité nouvelle (taxe professionnelle unique, DGF bonifiée) sont en partie détournées de leur finalité ; faute de stratégie financière et fiscale ou avec une stratégie par défaut, les enjeux de redistribution peuvent prévaloir sur ceux du financement, durable et concerté avec les communes membres, des politiques intercommunales (chapitre III).

Enfin les conditions des transferts de moyens peuvent constituer un handicap pour l'exercice des compétences des nouveaux EPCI (chapitre IV).

Chapitre I: Le pilotage par l'Etat de la nouvelle intercommunalité

Le rôle de l'Etat en faveur du développement d'une intercommunalité à fiscalité propre plus intégrée apparaît d'abord dans le nouveau dispositif législatif mis en place à partir de 1999.

En second lieu les préfets ont été dotés de moyens juridiques soit contraignants soit incitatifs en vue de promouvoir le développement de l'intercommunalité.

Enfin, il convient d'apprécier au fond si et dans quelle mesure l'Etat a été le promoteur d'une vision à long terme de l'intercommunalité.

I - Un cadre législatif ambitieux

La loi du 12 juillet 1999 et les textes qui l'ont complétée comportent des objectifs affichés (A) et des mécanismes d'incitation (B).

A - Les objectifs affichés

Le développement de la nouvelle intercommunalité est au carrefour de plusieurs ambitions mises en exergue par les pouvoirs publics, puisqu'il répond à la fois :

-à la nécessité de dépasser le cadre communal devenu trop étroit, notamment dans les aires urbaines : c'est l'objet de la loi relative au renforcement de la coopération intercommunale, du 12 juillet 1999, complétée par celles du 27 février 2002 relative à la démocratie de proximité et du 13 août 2004 relative aux libertés et responsabilités locales ;

-au souhait de développer des projets de territoires dans les agglomérations et les pays : c'est l'objet de la loi d'orientation pour l'aménagement et le développement durable du territoire du 25 juin 1999 ;

-au besoin de disposer d'outils de planification spatiale plus élaborés : c'est l'objet de la loi relative à la solidarité et au renouvellement urbain du 13 décembre 2000, amendée par la loi urbanisme et habitat du 2 juillet 2003.

Les chantiers mis en oeuvre à la suite de ces trois lois, dont l'intercommunalité constitue la pierre angulaire, remettent profondément en question l'organisation des pouvoirs sur le territoire et le rôle de l'Etat.

Force est de constater que, chronologiquement, la mise en place rapide du nouveau cadre de l'intercommunalité a largement précédé l'élaboration des outils d'aménagement ou de planification stratégique et, qu'à ce titre, elle semble avoir été perçue comme un préalable, voire une fin en soi. En témoignent les contraintes législatives qui ont fait de l'année 2002 une date butoir pour la transformation des anciens districts et communautés de villes en communautés d'agglomération ou de communes, pour la procédure particulière d'extension des communautés urbaines et d'agglomération à l'initiative des préfets, ou encore pour l'adoption de la taxe professionnelle unique (TPU) par les communautés urbaines ne l'ayant pas encore fait.

B - Les mesures d'incitations en faveur de l'intercommunalité

Le succès de la réforme de 1999 est largement dû aux divers mécanismes incitatifs prévus par la loi, en particulier en matière financière.

1 - Les incitations financières

Les groupements de communes à fiscalité propre sont éligibles à la dotation globale de fonctionnement (DGF) versée par l'Etat. Au sein de la DGF, la dotation d'intercommunalité est constituée d'enveloppes à répartir calculées sur la base d'une dotation par habitant.

La principale mesure prise en 1999 a résidé dans l'attribution par l'Etat d'une dotation globale de fonctionnement (DGF) bonifiée à 38,11 € en moyenne par habitant pour les nouvelles communautés d'agglomération, soit une dotation doublée par rapport à celle des communautés de villes et groupements assimilés et très proche de celle des syndicats d'agglomération nouvelle. Les communautés urbaines, ont un régime similaire à celui des communautés d'agglomération (compétences obligatoires, TPU obligatoire, possibilité de fiscalité mixte), sauf en ce qui concerne la DGF bonifiée, portée à 76,22 € par habitant. L'attribution d'une DGF bonifiée de 26,68 € par habitant aux nouvelles communautés de communes optant pour la TPU (contre 18,75 € en moyenne pour les autres communautés de communes) a également constitué un puissant levier en faveur du développement de la nouvelle intercommunalité en milieu rural. Le financement de ces mesures est traité au chapitre VIII du présent rapport.

D'autres mesures financières ont permis d'accélérer la mise en place des nouvelles intercommunalités, telles que l'attribution immédiate du fonds de compensation de la TVA (FCTVA) qui bénéficie de plein droit aux nouvelles catégories de groupements ou encore l'affectation aux groupements de la totalité de la dotation de développement rural (DDR).

2 - Les autres incitations à l'intégration

a) La redéfinition du coefficient d'intégration fiscale (CIF)

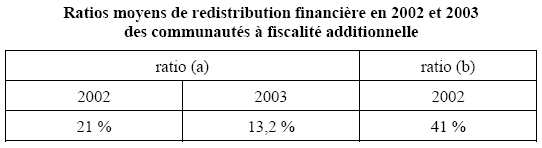

Le coefficient d'intégration fiscale est un ratio défini à l'origine par la loi du 6 février 1992. Il rapporte les recettes fiscales propres du groupement, diminuées depuis 1999 des dépenses de transferts à destination principalement des communes, à la somme des recettes fiscales des communes et de celui-ci. Il est utilisé dans le calcul des deux composantes de la DGF des groupements à fiscalité propre : dotation de base et dotation de péréquation. En effet, la DGF est calculée en fonction du rapport entre le CIF de la communauté concernée et le CIF moyen des communautés françaises. Autrement dit, plus une communauté est intégrée par rapport aux autres, plus sa dotation augmente. Le CIF moyen a donc tendance à progresser et à alimenter ainsi, sur la durée, le processus d'intégration. Une communauté dont le CIF n'évolue pas risque de perdre une partie de sa DGF et elle peut très difficilement compenser cette perte par une augmentation du produit de la taxe professionnelle, dont le taux est limité, à la hausse, par l'évolution des taux des impôts pesant sur les ménages votés par les communes membres.

Les effets financiers de ces mécanismes sont précisés et analysés au chapitre III. Par ailleurs, le chapitre VIII donne une vue d'ensemble de l'évolution du CIF et de la dotation d'intercommunalité.

b) L'intérêt communautaire

La plupart des compétences conférées aux communautés à fiscalité propre doivent voir leur intérêt communautaire précisément défini. C'est un des éléments du pacte statutaire (voir chapitre V).

Pour les communautés de communes, cet intérêt communautaire est défini, comme on le verra, par lesdites communes à la majorité qualifiée, au moment de la création ou ultérieurement.

En revanche, s'agissant des communautés urbaines et, désormais, des nouvelles communautés d'agglomération, la définition de l'intérêt communautaire relève de la compétence des conseils communautaires. Cette disposition constitue l'un des mécanismes porteur d'une dynamique d'intégration en milieu urbain.

II - Le pilotage de l'intercommunalité par l'Etat au niveau local

Dotés de pouvoirs spécifiques pour mettre en oeuvre dans leurs départements la loi du 12 juillet 1999, les préfets ont eu une action réelle mais inégale.

A - Les pouvoirs conférés aux préfets

La mise en oeuvre de la loi du 12 juillet 1999 aurait pu être l'occasion pour les préfets de retrouver au niveau local une marge de manoeuvre largement entamée par les lois de décentralisation de 19821983. Ils ont en effet été investis d'une tâche particulièrement importante : celle de faire prévaloir l'intérêt général d'un développement harmonieux de l'intercommunalité sur des intérêts locaux multiples et divergents.

Les préfets s'appuient à cet égard sur la commission départementale de coopération intercommunale, commission consultative composée d'élus, qui établit et tient à jour un état de la coopération intercommunale dans le département. Elle est notamment consultée sur tout projet de création d'EPCI à l'initiative du préfet et toute demande de retrait d'un syndicat ou d'une communauté.

Les préfets disposent d'un pouvoir d'initiative. Lorsqu'ils sont saisis par une ou plusieurs communes d'une demande de création d'un EPCI, ils disposent d'un délai de deux mois à compter de la première délibération qui leur est transmise pour arrêter le projet de périmètre de l'EPCI en cause. Mais ils peuvent aussi agir spontanément en fixant le périmètre et en arrêtant la liste des communes englobées dans ce dernier. Le projet doit alors être transmis à la commission départementale de coopération intercommunale (CDCI) qui, dans les deux mois, formule un avis. Dès le projet de périmètre arrêté, il est notifié aux communes intéressées, y compris à celles qui peuvent être à l'origine de l'EPCI. Celles-ci disposent alors d'un délai de trois mois pour se prononcer à la majorité qualifiée sur le projet qui leur est soumis.

Le pouvoir d'initiative des préfets concerne aussi l'éventuelle extension d'un périmètre. Le pouvoir est partagé avec les communes lorsqu'il s'agit d'une procédure d'extension relevant du droit commun et supposant l'accord des assemblées selon des modalités prévues par la loi. Toutefois, la loi du 12 juillet 1999 prévoit une procédure dérogatoire au droit commun, utilisable seulement jusqu'à juillet 2002. A ce titre, le

préfet pouvait, après consultation de la CDCI, étendre le périmètre avec l'accord du conseil communautaire à une majorité simple (sans minorité de blocage comme dans le droit commun) et avec celui des 2/3 des conseils municipaux de toutes les communes incluses dans le futur périmètre représentant plus de la moitié de la population de celles-ci ou de la moitié au moins des conseils municipaux de ces communes représentant les 2/3 de la population en cause (dont le conseil municipal de la commune la plus importante).

Les préfets sont également investis d'un pouvoir de décision dans la mesure où ils peuvent refuser d'autoriser la création d'un EPCI, même si la demande en est faite par les assemblées délibérantes unanimes, dès lors que le périmètre ne répond pas aux exigences fixées par la loi. Ils peuvent aussi, après avis de la CDCI, autoriser une commune à se retirer d'un syndicat de communes, d'un syndicat mixte ou d'une communauté de communes, alors même que l'organe délibérant de cette collectivité a manifesté son opposition à ce retrait, pour lui permettre d'adhérer à un autre EPCI à fiscalité propre dont le conseil communautaire a accepté la demande d'adhésion.

Le pouvoir d'appréciation des préfets en matière de délimitation ou d'extension du périmètre repose sur l'exigence de continuité territoriale, c'est-à-dire la création de "territoires d'un seul tenant et sans enclave" au sein d'un projet commun de développement et d'aménagement. Cette exigence de continuité territoriale est confortée, pour les communautés d'agglomération et les communautés urbaines, par les seuils démographiques et la référence aux aires urbaines de l'INSEE (voir chapitre II). Seuls échappent à cette règle les EPCI à fiscalité propre existant au moment de l'adoption de la loi de 1999.

Ces pouvoirs originaux ont été rappelés par des circulaires (notamment des 13 juillet et 17 décembre 1999, du 13 juillet 2000, du 5 juillet 2001), dont l'objet était de mobiliser pleinement les préfets dans la mise en oeuvre de la loi du 12 juillet 1999. Leur objectif était de faciliter la réalisation des objectifs généraux qui, aux termes de la loi ellemême, s'inscrivaient dans une durée relativement longue : un horizon de cinq ans était évoqué pour atteindre 40% de la cible potentielle (en particulier la couverture des aires urbaines), ce qui représentait une cinquantaine de communautés d'agglomération. Le financement du dispositif avait d'ailleurs été calculé en conséquence à hauteur de 76,22 M€ par an, soit 380 M€ sur cinq ans.

Or, les objectifs fixés par la loi ont été atteints en moins d'un an au lieu des cinq prévus initialement, ce qui a eu pour conséquence paradoxale de mettre en difficulté l'ensemble du dispositif, au moins sur le plan budgétaire (voir chapitre VIII sur ce point).

Un tel développement pouvait être révélateur d'une situation non conforme aux instructions données aux préfets par le ministre de l'intérieur pour la mise en oeuvre de la loi. Celles-ci, en effet, témoignent d'un souci qualitatif dans la progression de l'intercommunalité. Dès le 13 juillet 1999, une circulaire incitait les préfets "à veiller à la cohérence des périmètres" et "à ne pas donner suite à des logiques d'aubaine éloignées de tout intérêt général". Quelques mois plus tard, alors que le mouvement intercommunal commençait à prendre de l'ampleur, le ministre de l'intérieur, dans une circulaire du 17 décembre 1999, adressait aux préfets un sérieux rappel à l'ordre : "le désir de bénéficier au 1er janvier prochain d'une dotation améliorée ne saurait justifier la constitution de communautés d'agglomération ou le constat de l'éligibilité de communautés de communes à la DGF bonifiée hors du cadre strict de la loi, qu'il s'agisse de la procédure ou des compétences transférées, et indépendamment de l'intérêt général qui doit présider à la constitution du pouvoir d'agglomération". "(...) Vos arrêtés doivent être subordonnés au strict respect par les assemblées délibérantes des conditions de seuils démographiques, de continuité territoriale et de compétence, ainsi que des procédures fixées par la loi. A défaut, ils seraient illégaux et devraient être retirés".

Il y a tout lieu de penser que cette mise en garde n'aurait pas été nécessaire si les préfets avaient utilisé pleinement les pouvoirs que la loi leur a conférés et que le juge administratif, saisi au contentieux, a d'ailleurs largement confirmés (21). En fait, localement, la situation a été très contrastée.

(21) dans la logique d'un arrêt du conseil d'Etat en date du 2 octobre 1996, communes de Bourg-Charente, de Mainxe et de Gondeville, affirmant que le pouvoir de coercition de l'Etat en matière d'intercommunalité ne méconnaissait pas le principe de libre administration des collectivités territoriales. Voir en dernier lieu Conseil d'Etat (juge des référés) - ordonnance du 2 mars 2005 -commune de Vedine qui rappelle le "large pouvoir d'appréciation" dont disposent les préfets, s'agissant en l'occurrence de l'appréciation du bien-fondé du retrait de la commune d'une communauté d'agglomération. En tout état de cause le juge administratif se borne à un contrôle de l'erreur manifeste d'appréciation (arrêt du 2 octobre 1996 déjà cité).

B - Une implication préfectorale prudente

Les observations qui suivent s'appuient sur les réponses à un questionnaire auquel ont répondu la quasi totalité des préfets.

1 - Un usage modéré de leurs pouvoirs par les préfets

Si les préfectures ont joué, en la matière, leur rôle d'information et de concertation avec les élus, ce qui a souvent, selon elles, permis d'éviter la mise en oeuvre du pouvoir d'initiative, en revanche, le pouvoir d'appréciation du représentant de l'Etat en matière de délimitation ou d'extension du périmètre d'un EPCI a été plus inégalement affirmé.

Il a été utilisé, par exemple, en Haute-Loire avec la création de la communauté d'agglomération du Puy-en-Velay, en Corrèze, avec l'intégration des communes isolées au sein d'un ensemble support d'une communauté, ou encore dans l'Allier, où le préfet a imposé à une commune réfractaire son intégration dans la nouvelle communauté d'agglomération de Moulins. L'Indre-et-Loire est un département qui illustre les conséquences d'un pilotage préfectoral actif qui a permis d'accroître rapidement le nombre d'EPCI à fiscalité propre ; au 1er janvier 2005, la couverture intercommunale était assurée dans sa totalité, à l'exception de deux communes, contre seulement 17% en 1999.

Quant au pouvoir de blocage du préfet, il a pu trouver à s'exprimer dans quelques situations délicates, comme en Seine-Saint-Denis, pour le projet de communauté d'agglomération regroupant Rosny-sous-Bois et Neuilly-Plaisance dont le périmètre n'apparaissait pas pertinent et où il n'existait pas de véritable communauté de projet et d'intérêt. Plusieurs projets de communautés de communes ont également été rejetés, comme en Haute-Loire ou dans le Haut-Rhin. Généralement, le pouvoir de blocage a eu pour conséquence de contraindre les élus à prolonger leur réflexion et à leur permettre d'aboutir à des projets plus cohérents.

Les exemples qui précèdent et qui ne sont naturellement pas exhaustifs restent cependant exceptionnels. On doit constater que les pouvoirs des préfets visant à garantir l'intérêt général sont loin d'avoir été partout utilisés et que les conditions, fixées par la loi, d'espace de solidarité et de projet commun ont souvent cédé le pas aux seules considérations de continuité territoriale.

2 - Une priorité donnée à l'accompagnement des initiatives des élus locaux

Peu de préfets paraissent avoir eu le souci, face aux contraintes imposées par les réalités locales, de s'engager dans un rapport de force avec les élus en utilisant les pouvoirs qu'ils tenaient de la loi.

Ils se sont bornés, le plus souvent, à accompagner la volonté des élus locaux, même lorsque celle-ci n'allait pas dans le sens du développement de l'intercommunalité. Un exemple significatif est celui du Val d'Oise où le préfet n'a pas jugé opportun d'intégrer d'office dans la communauté d'agglomération de la Vallée de Montmorency la commune d'Enghien-les-Bains sur laquelle est implanté le seul casino de l'Ile-de-France.

Il faut préciser que les préfets n'ont pas toujours été soutenus dans leur action par leur administration centrale, comme en témoigne le projet de communauté d'agglomération Plaine centrale du Val-de-Marne : dès novembre 1999, trois communes s'accordaient sur le principe d'une communauté d'agglomération que le préfet a refusée au motif que le périmètre proposé, dépourvu de logique d'aménagement, ne paraissait pas pertinent ; les trois communes en cause ont contesté devant le juge administratif le refus qui leur avait été opposé, mais, avant que l'affaire ne soit jugée, le ministre, cédant à l'insistance des élus, a finalement autorisé, fin 2000, la création de cette communauté d'agglomération.

Dans d'autres cas, le représentant de l'Etat a partagé le pilotage du développement de l'intercommunalité avec le président du conseil général. Comme le montre l'exemple du Puy-de-Dôme, l'exécutif départemental a en effet joué un rôle actif dans la mise en place de l'intercommunalité en recrutant un chargé de mission pour le suivi du projet, en prenant en charge des postes d'agents de développement pour les EPCI en cours de création et en subventionnant largement les projets des nouvelles intercommunalités par le biais de contrats locaux de développement : 19 communautés de communes ont ainsi été créées en un trimestre en zone rurale.

Il ne faut pas sous-estimer, de manière plus générale, le rôle d'encadrement de certains départements utilisant, pour favoriser un développement de l'intercommunalité selon une carte ayant leur convenance, les instruments de la contractualisation et du subventionnement.

Pour éviter de faire jouer leur pouvoir de blocage, les préfets s'abritent volontiers derrière l'argument selon lequel la mise en oeuvre de mesures coercitives est porteuse de risques, notamment sur le plan juridique, et susceptible de présenter plus d'inconvénients que d'avantages. On observe une telle situation dans l'Aude, où le préfet signale la permanence de conflits dans les communautés ou les communes ont été intégrées contre leur gré.

Enfin, le cas, à bien des égards exceptionnel, des vicissitudes de l'agglomération de Montpellier est présenté dans un encadré au chapitre II.

Parfois, faute pour le préfet de prendre l'initiative de l'extension d'un périmètre, l'impératif de "continuité territoriale" a pu conduire à différer, voire à s'opposer au développement de l'intercommunalité. L'interdiction des enclaves a eu pour conséquence l'impossibilité d'étendre le périmètre de plusieurs communautés de communes. Le phénomène a pu être observé dans le Jura, où , selon le préfet, une véritable "tutelle indirecte" peut s'exercer d'une collectivité locale sur une autre, dès lors qu'une commune qui souhaite adhérer à une communauté de communes peut en être empêchée par une autre qui refuse cette adhésion et constitue une enclave. Comme il est précisé au chapitre II (voir II, A, 1), la loi du 13 août 2004 a introduit dans le code général des collectivités territoriales une disposition visant à remédier à cette difficulté.

Dans certaines hypothèses enfin, la loi a eu pour conséquence la constitution de "communautés défensives" : tel a été le cas dans le Nord, avec le parachèvement d'une intercommunalité étanche autour de la communauté urbaine de Lille, avec 5 communautés de communes dont la dernière, créée en décembre 2001 avec 3 communes totalisant un peu plus de 11 000 habitants. De fréquents cas de communautés défensives ont pu être relevés, au cours de l'enquête, par les chambres régionales des comptes.

3 - Les conséquences de cette attitude

Au total, la rapide montée en puissance des intercommunalités, liée notamment à la perspective d'octroi de dotations bonifiées, semble avoir placé devant le fait accompli de nombreux préfets, qui n'ont pas pu -ou pas voulu - faire jouer leur pouvoir d'initiative et ont hésité à utiliser leur capacité de blocage. Dans la phase de démarrage des dispositions de la loi de juillet 1999, le pouvoir d'initiative a été très majoritairement assumé en pratique par les élus, l'Etat se bornant à corriger les situations les plus caricaturales, sans pouvoir empêcher la constitution d'intercommunalités "d'opposition" (contre la ville centre, contre les villes pauvres, contre les villes de couleur politique différente), dépourvues de taille critique ou de réelle capacité de développement.

Sauf exception, le rôle du préfet dans le pilotage du dispositif est resté largement marqué par une conception classique, privilégiant un accompagnement juridique et pédagogique de l'intercommunalité. Cette position, qui s'appuie sur l'idée selon laquelle un projet viable ne peut voir le jour sans une véritable adhésion des élus, est compréhensible et elle a d'ailleurs permis de favoriser le développement de territoires cohérents là où existait déjà une volonté solidaire des collectivités. Elle est toutefois contestable au regard de la lettre de la loi et des instructions ministérielles qui l'ont accompagnées. Il n'est pas certain, par ailleurs, qu'elle n'ait pas eu pour conséquence une certaine déception chez un certain nombre d'élus qui attendaient de l'Etat un arbitrage entre positions conflictuelles.

Il apparaît dès lors que le principal facteur explicatif de l'engouement suscité par la loi du 12 juillet 1999 - en dehors du dispositif financier particulièrement avantageux -a été la grande liberté dont les élus pouvaient disposer pour établir à leur convenance les périmètres des nouveaux EPCI. Mais comme le montrera le chapitre II ci-après, ce mouvement a conduit à privilégier une approche quantitative de l'intercommunalité au détriment de l'approche qualitative que réclamaient les pouvoirs publics. Les représentants de l'Etat dans de nombreux départements ont fait le pari de l'apprentissage du ‘‘vivre ensemble'' dans une perspective d'ouverture et d'adaptation des structures, éclairée par l'expérience et les premiers résultats. A l'usage, ce pari sur la dynamique positive de la structuration institutionnelle n'a pas été pleinement gagné.

III - L'Etat, promoteur d'une vision à long terme de l'intercommunalité et garant du respect de la loi

Au-delà du simple pilotage de la loi du 12 juillet 1999, la Cour s'est efforcée de mesurer l'implication de l'Etat dans la promotion d'une vision à long terme de l'intercommunalité passant par une nouvelle organisation des territoires, le développement des projets intercommunaux et la garantie du respect de la loi.

A - Le rôle de l'Etat dans la mise en place d'une nouvelle organisation des pouvoirs sur le territoire

Une circulaire du ministère de l'Intérieur en date du 5 juillet 2001 développe la conception d'un Etat stratège "veillant, au nom de l'intérêt général, à la coïncidence des motivations locales avec les enjeux économiques, sociaux et spatiaux correspondant aux besoins des habitants". Deux ans après la promulgation de la loi du 12 juillet 1999, il s'agissait de rappeler les perspectives à moyen et long termes de l'aménagement du territoire et d'inviter à la mise en place d'une intercommunalité performante, réellement porteuse d'un projet de développement partagé et moins coûteuse.

Pourtant, peu de préfets font état de travaux d'étude sur les enjeux économiques, sociaux et spatiaux des agglomérations ou des bassins de vie en milieu rural qui seraient susceptibles de fonder une vision claire de l'intercommunalité. Plus grave, les préfectures ne disposent pas toutes d'un inventaire de l'état de l'intercommunalité dans leur département, et c'est seulement en 2004 que la DGCL s'est préoccupée de leur demander de recenser, dans un logiciel baptisé Aspic, l'ensemble des structures existantes, alors que les dernières données nationales dont elle dispose concernant la coopération syndicale datent de 1999. Jusqu'alors, la réflexion semble s'être appuyée sur une connaissance empirique des réalités politiques, démographiques, économiques et sociales de chaque département.

Par ailleurs, il a fallu attendre l'année 2003 pour qu'un travail interministériel associant les ministères de l'intérieur (DGCL), de l'équipement (DGUHC), de l'aménagement du territoire (DATAR) et de la ville (DIV) débouche sur une cartographie de l'intercommunalité rapportée aux aires urbaines et aux schémas de cohérence territoriale (SCOT) : pour autant fin 2004, les préfectures ne sont pas toutes dotées de tableaux de bord leur permettant de suivre, dans leur champ de compétence territorial, les développements de l'intercommunalité.

Cela confirme le constat selon lequel les services déconcentrés de l'Etat ont accordé la priorité à la phase institutionnelle de l'intercommunalité en spéculant sur la possibilité d'infléchir ultérieurement la direction prise par les projets. Il reste que les préfets paraissent encore à ce jour insuffisamment mobilisés pour promouvoir des objectifs stratégiques tels que la poursuite de la couverture du territoire et la simplification de la carte intercommunale ou, à plus long terme, la promotion de territoires de développement solidaire.

Le chapitre II ci-après montre la portée et les limites de la réforme dans ces domaines : si le succès quantitatif est indéniable, le bilan qualitatif est davantage contrasté.

Les insuffisances actuelles de la carte de l'intercommunalité exigeront nécessairement une implication plus forte de l'administration préfectorale dans les années à venir, étant précisé que l'objectif de couverture du territoire n'a de sens que s'il s'accompagne d'une volonté affirmée de faire progresser l'intercommunalité de projet.

Enfin, parmi les objectifs fixés par la loi du 12 juillet 1999, figurait notamment celui consistant à rationaliser la coopération intercommunale. A cet égard, il est manifeste que la survie de structures intercommunales anciennes pose le problème de la superposition des niveaux de coopération, occasionne des conflits de compétence, nuit à la productivité et à la réalisation d'économies d'échelle en matière de fonctionnement.La plupart des préfets admettent ainsi que le nombre de syndicats intercommunaux reste trop élevé et que plusieurs structures sont susceptibles d'exercer des compétences concurrentes.

Cette situation témoigne, dans l'ensemble, d'une prise de conscience tardive de la part de l'Etat des véritables enjeux sur lesquels on revient au chapitre II.

B - La planification territoriale

L'Etat s'est doté des moyens juridiques et financiers nécessaires pour agir sur la planification du développement territorial. A cet égard, les "pays", bien que ne constituant pas par eux-mêmes un échelon supplémentaire de coopération intercommunale institutionnalisée, n'en agissent pas moins sur le développement de la coopération intercommunale à travers les projets et les contrats qui en sont l'expression ce qui peut d'ailleurs poser des problèmes complexes de coordination (voir chapitre VI).

Il en est de même à différents niveaux des nouveaux documents d'urbanisme et de la politique de l'habitat, qui reçoivent diverses impulsions de l'Etat. Et, d'autre part, celui-ci est à même d'exercer une influence à travers son rôle partenarial dans les différents projets territoriaux.

1 - Les schémas de cohérence territoriale et la politique de l'habitat

La loi "solidarité et renouvellement urbains" du 13 décembre 2000, modifiée par celle du 2 juillet 2003 "urbanisme et habitat", avait notamment pour ambition de doter les communes et les groupements de communes appartenant à une même aire urbaine ou à un même bassin de vie d'un document destiné à mettre en cohérence l'ensemble des politiques sectorielles conduites en matière d'urbanisme, d'habitat, de déplacements et d'équipements commerciaux : le schéma de cohérence territoriale (SCOT), qui se substitue au schéma directeur.

L'Etat ne dispose pas de pouvoir d'initiative pour fixer le périmètre d'un SCOT, mais il peut avoir un rôle important d'impulsion. Ainsi, le ministère de l'équipement encourage-t-il les démarches de planification intercommunale par le versement d'une dotation pour l'établissement des documents d'urbanisme (aide financière dite "1 € par habitant") pour aider les établissements publics à prendre en charge les études nécessaires à la révision d'un schéma directeur ou d'un SCOT (3,2 M€ en 2004) et par une participation au financement des agences d'urbanisme (8,9 M€ en 2004). Par ailleurs, une fraction de la dotation générale de décentralisation (DGD) a vocation à financer une partie des charges transférées aux communes ou à leurs groupements pour financer leurs documents d'urbanisme : cette fraction, imputée sur le budget du ministère de l'Intérieur (DGCL) est répartie en concertation avec le ministère de l'Equipement (les dépenses se sont élevées à 16,57 M€ en 2004).

Les SCOT peuvent faciliter les regroupements d'intercommunalités. La loi incite fortement à leur adoption et ils engagent la responsabilité des collectivités locales et de leurs regroupements sur la durée. Cependant, la fixation parfois rapide des périmètres des SCOT n'a pas permis d'aller jusqu'au bout de la démarche qui supposait qu'ils soient adoptés à l'échelle de l'aire urbaine : un tiers d'entre eux seulement correspond à cette échelle, un autre tiers concerne un espace compris entre l'aire urbaine et l'agglomération, le dernier tiers se limitant au périmètre de cette dernière. Dans le sud du Finistère, l'Etat n'a pas été en mesure d'imposer un schéma de cohérence territorial unique aux trois communautés issues de la volonté des élus.

Ainsi, malgré les progrès incontestables présentés par les SCOT par rapport aux anciens schémas directeurs, force est de constater que leur mise en place, postérieure à la première vague d'intercommunalités, n'a pas entraîné de véritable mouvement de regroupement, mais plutôt la constitution de syndicats mixtes (voir chapitre VI).

L'habitat est sans doute le domaine dans lequel l'Etat peut encourager le plus directement les EPCI à se structurer, notamment grâce aux dispositions de la loi SRU prévoyant que les communes de plus de 3 500 habitants situées dans des agglomérations de plus de 50 000 habitants devaient disposer, à terme, d'un minimum de 20% de logements sociaux. Le prélèvement effectué sur les recettes fiscales des communes ne disposant pas de ce minimum est affecté à l'EPCI dont elles sont membres, dès lors que cet EPCI est doté d'un programme local d'habitat (PLH), obligatoire pour les communautés urbaines et d'agglomération. Ce document doit comporter des objectifs de réalisation de logements sociaux, qui ne peuvent être inférieurs à 15% du nombre de logements pour atteindre le seuil précité de 20%. Le produit du prélèvement en cause doit permettre à l'EPCI d'assurer une partie du financement de la stratégie mise en place pour développer le logement social.

Enfin, aux termes de la loi du 13 août 2004 relative aux libertés et responsabilités locales, l'Etat peut déléguer ses compétences dans le domaine du financement des aides à la pierre aux départements, communautés urbaines, communautés d'agglomération, syndicats d'agglomérations nouvelles et communautés de communes, dès lors que ces groupements sont dotés d'un PLH. La conclusion d'une convention de délégation de compétence d'une durée de six ans est censée permettre la mise en oeuvre d'une politique cohérente en matière d'habitat, à l'initiative et sous la responsabilité directe de l'EPCI à qui l'Etat s'engage à allouer les crédits nécessaires à l'exercice de la compétence déléguée.

2 - Le rôle partenarial de l'Etat dans la définition des projets de territoires

Au-delà de l'aspect institutionnel et de la réorganisation des pouvoirs locaux, les objectifs assignés à la nouvelle intercommunalité par les lois des 12 juillet 1999, 25 juin 1999 et 13 décembre 2000 visaient l'émergence de stratégies locales concertées de développement solidaire ; ils concernaient également les politiques sectorielles portées par l'Etat mais dont la mise en oeuvre devait se faire dans un cadre intercommunal et partenarial.

Il n'est pas contestable que les principaux ministères directement intéressés ont commencé à prendre en compte, dans le cadre des politiques dont ils ont la charge, la dimension intercommunale. A cet égard, l'analyse du volet territorial des contrats de plan Etat-région 2000-2006, principal support des politiques concertées au plan intercommunal, permet de mesurer l'action de l'Etat partenaire et ses limites.

L'introduction d'un volet territorial dans les contrats de plan Etat région (CPER) a été annoncée officiellement au cours de la réunion du comité interministériel d'aménagement et de développement du territoire (CIADT) du 15 décembre 1998. Ce volet territorial a été consacré six mois plus tard par la loi du 25 juin 1999 d'orientation pour l'aménagement et le développement durable du territoire.