En cette période pré-électorale, cet article a pour objet de faire comprendre les finances des communes. Un sujet complexe en raison de l'opacité des documents que chacun peut consulter en mairie. La comptabilité publique n'est pas aussi simple que la comptabilité privée. Les budgets et les comptes administratifs des communes sont totalement incompréhensibles. Il faut donc simplifier et modéliser.

Une entreprise privée doit tenir un compte d'exploitation sur la base d'un "grand livre" où toutes les dépenses et recettes sont enregistrées au fur et à mesure de leur apparition. Le comptable de l'entreprise répartit ces dépenses et recettes dans différents comptes selon les principes de la comptabilité en partie double. Une fois par an, en général en fin d'année, le comptable fait la synthèse de toutes les opérations sous la forme du compte d'exploitation. Mais il existe un deuxième document de base de la comptabilité privée; c'est le bilan patrimonial; le bilan fait l'état de tout ce que l'entreprise possède (actif) et de tout ce qu'elle doit (dettes) et l'équilibre entre les deux c'est la situation nette. En effet, la base du bilan c'est que le total de l'actif doit être égal au total du passif. Certaines grandes entreprises font et publient leurs comptes tous les trois mois ou tous les six mois.

Actif - Dettes = situation nette.

La situation nette est alors comparée au capital social, c'est à dire aux apports des propriétaires de l'entreprise lors de sa création, pour l'achat des bâtiments, équipements, etc. Si la situation nette est inférieure au capital social, l'entreprise a une perte - et quand la situation nette atteint 50% du capital social, l'entreprise doit déposer son bilan à la chambre de commerce et prendre des mesures de redressement. Car une entreprise est un lieu d'action de 4 acteurs: les propriétaires ou actionnaires, les dirigeants, le personnel, et les clients et fournisseurs. Si la situation nette est supérieure au capital social, l'entreprise a une plus value. Le gain assure la préservation du capital social et la possibilité pour l'entreprise de se développer ou de suivre le progrès technologique en augmentant sa production en volume ou en valeur par action sur la qualité.

Les finances des communes relèvent de la comptabilité publique qui est différente de la comptabilité privée. Les opérations monétaires des communes sont assurées par le comptable du trésor qui contrôle leur régularité. Les communes enregistrent leurs operations financières sur deux comptes: le compte de fonctionnement et le compte d’investissements.

Le compte de fonctionnement enregistre les dépenses et les recettes courantes de la commune. Le compte de fonctionnement fait normalement apparaître un excédent qui est reporté comme première recette du compte d’investissement. Le compte d’investissements enregistre les dépenses d'investissements, le service de la dette et les remboursement de capital des emprunts en cours. L'excédent du compte de fonctionnement contribue à diminuer les besoins de financement de la commune. L'équilibre du compte d'investissements est obtenu par le recours à l'emprunt.

Il n'existe pas de bilan patrimonial dans la comptabilité des communes. Il n'y a donc pas de moyen simple d’apprécier la relation entre les actifs physiques et les investissements cumulés réalisés: on ne sait pas facilement et précisément quels sont les actifs que la commune possède, à quoi ils servent et en quoi ils améliorent la qualité de vie des habitants. Pourtant les collectivités locales sont tenues de produire des documents de suivi de leur patrimoine et de les adresser à la chambre régionale des comptes une fois par an. Voir ce lien Guide des opérations patrimoniales. Il est impossible de trouver de tels documents sur le net.

La mesure de la bonne gestion d'un maire et de son équipe, c'est la qualité des services rendus aux habitants; cela se reflète dans le compte de fonctionnement, dans le compte d'investissement et dans la situation de la dette liée aux investissements cumulés et l'évolution de la dette. Des ratios permettent la comparaison avec des communes analogues ou des strates de communes analogues. Mais le choix de la ou des communes analogues doit se faire de manière raisonnable. On ne peut pas comparer une commune sans taxe professionnelle importante avec une commune qui a sur son territoire une raffinerie de pétrole ou une centrale nucléaire. En effet dans de telles communes l'excédent du compte de fonctionnement est très important. Donc les besoins de financement des investissements sont réduits.

Sur le plan des modalités d'exécution, le maire et son conseil municipal établissent un budget annuel qui permet d’engager les dépenses sur base prévisiionnelle. Il est dressé après la fin de l’exercice un compte administratif (CA) qui est publié 4-6 mois après la fin de l'exercice. Le CA doit refléter l’exécution du budget prévisionnel. La concordance entre les deux documents se fait par des modifications du budget en cours d'exercice - budget primitif, budgets révisés. Le décalage du CA et une présentation souvent confuse en rendent la lecture difficile, mais des indicateurs et des ratios permettent de se faire une idée raisonnable de la situation.

Je n'entrerai pas dans une appréciation, commune par commune, des services rendus, tels qu'ils se reflètent dans leurs comptes annuels de fonctionnement et d'investissement. Je n'ai pas le moyen de le faire. A chacun d'apprécier dans sa commune avec son propre jugement, avec l'aide des associations qui s'y intéressent. Les candidats aux élections municipales se doivent d'attirer l'attention des électeurs.

Je me bornerai seulement à expliquer les finances des communes par un modèle simple. Les comptes des communes sont publiés par le Ministère de l'économie et des finances (Direction générale des collectivités locales DGCL).

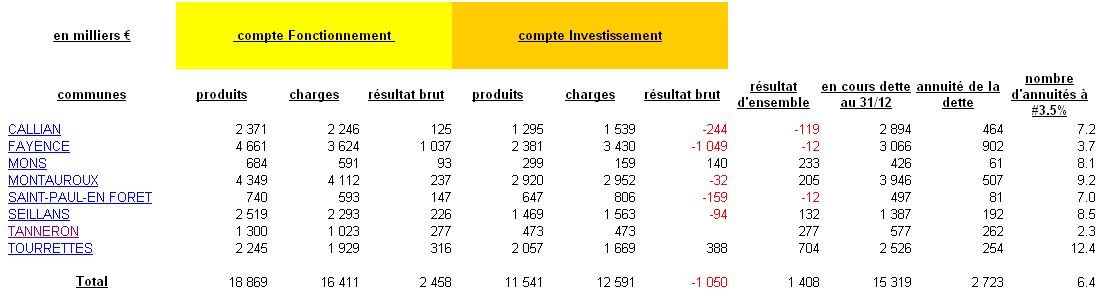

J'ai extrait de cette source les comptes de nos 8 communes du canton, ceux de 2004. Ils servent à l'élaboration de mon modèle simplifié. Ce modèle simplifié est le suivant.

Ce modèle combine compte de fonctionnement, compte d'investissement, situation de la dette et durée d'apurement de la dette au 31 décembre de l'année en revue.

Le résultat d'ensemble est la somme des résultats bruts du compte de fonctionnement et du compte d'investissement; C'est ce résultat d'ensemble, généralement négatif pour les communes qui investissent, qui doit être couvert par l'emprunt.

C'est finalement la situation de la dette - c'est à dire sa durée d'apurement - qui constitue l'indicateur de synthèse le plus succinct. Et c'est l'évolution de cet indicateur d'année en année qui doit être surveillé. Il est clair que les communes qui font peu d'investissements ou des communes ont des ressources importantes en taxe professionnelle, ont des besoins de financement moins importants pour leurs investissements. Mais on ne peut pas apprécier cela sur une seule année. L'intercommunalité doit permettre d'optimiser le fonctionnement et l'investissement pour les 8 communes et mettant en commun des services plutôt que de les multiplier de manière séparée dans chaque commune.

Avec ce modèle simple, chacun - y compris les équipes sortantes et les candidats - peut apprécier la gestion des finances de sa commune. Rapprocher les éléments du compte de fonctionnement aux services rendus, rapprocher les éléments du compte d'investissement et de la dette aux équipements ajoutés et aux services qu'ils rendent aux habitants.

Le tableau excel suivant donne l'ensemble des tableaux indiqués.

Et celui-ci l'ensemble des données des 8 communes pour les années 2001 à 2006.

Mis à jour le 11/03/2020 ![]() pratclif.com

pratclif.com

users online