| Contents |

Données financières: elles sont issues des tableaux publiés chaque année, avec un décalage d'un an par l'Etat (ici). Il s'agit du "réalisé" (comptes de gestion) et non du "prévisionnel" (budgets). Ces données correspondent aux 8 dernières années disponibles : 2017 à 2011. Plus "autres exercices" jusqu'à 2000.

Montants financiers: ils sont arrondis au millier d'euros près.

Montants par habitant (en euros): ils sont calculés en divisant les montants financiers par le nombre d'habitants, et permettent une comparaison avec les moyennes de la strate.

Strates: chaque commune appartient à une strate, en fonction de son nombre d'habitants, de son appartenance ou non à un établissement public de coopération intercommunale à fiscalité propre (communauté de communes, communauté d'agglomération, communauté urbaine, syndicat d'agglomération nouvelle), ainsi que, le cas échéant, du régime fiscal de cet établissement (taxes additionnelles aux quatre impôts locaux,taxe professionnelle unique - TPU - oufiscalité professionnelle unique - FPU, qui remplace la TPU).

Une commune peut changer de strate d'une année sur l'autre, en raison de modifications de sa population ou de changements touchant à l'intercommunalité (ils ont été fréquents ces dernières années).

A noter: pour les très petites communes (moins de 50 habitants), les écarts avec la strate doivent être relativisés. En effet, les petits budgets tendent à être plus divers et sujets à des variations que les gros. Par ailleurs, plus les montants financiers sont faibles, plus le fait que les montants soient arrondis au millier d'euros près crée de distorsions. Pour cette raison, les communes de moins de 10 habitants n'ont pas été intégrées dans le mesure-commune.

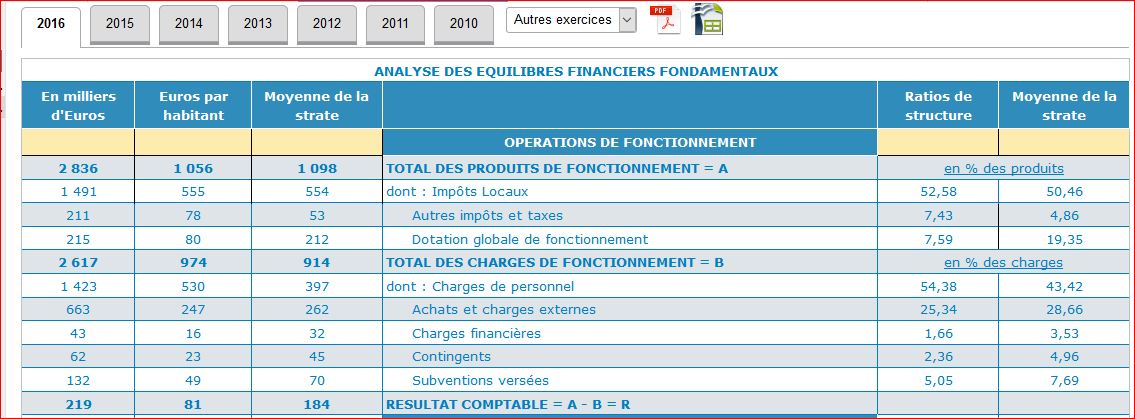

Le tableau Charges de fonctionnement permet de mesurer l'évolution globale des charges de fonctionnement, par habitant, ainsi que le positionnement de la commune par rapport à la strate à laquelle elle appartient:

Contingents: ce sont des contributions de la commune à certains services publics (ex: contingent d'incendie)

Les déficits de fonctionnement sont rares et traduisent un dysfonctionnement. Ils peuvent justifier l'intervention de la Chambre régionale des Comptes lorsqu'ils atteignent certains seuils (10% des produits de fonctionnements pour les communes de moins de 20000 habitants, 5% au-delà). A l'inverse, les excédents de fonctionnements sont nécessaires, car ils constituent la première ressource de l'investissement.

Les soldes intermédiaires de gestion servent à décomposer le résultat de la commune, en différenciant ce qui relève des produits et charges courantes de fonctionnement et ce qui relève des autres opérations (notamment financières). Ils sont donnés en montants par habitant, afin de permettre une comparaison avec les moyennes:

L'Excédent Brut de Fonctionnement (EBF)est la différence entre produits courants et charges courantes, dont on retire le résultat financier (essentiellement les charges financières, c'est à dire les intérêts des emprunts). Il permet de vérifier la capacité de la commune à générer un excédent de fonctionnement, avant prise en compte del'incidence de sa dette.

La Capacité d'Autofinancement (CAF) ou épargne brute: elle correspond à l'excédent brut de fonctionnement moins diverses opérations dont notamment le paiement des charges financières. C'est le solde qui est le plus proche du résultat comptable (excédent ou déficit de fonctionnement).

La CAF correspond à la marge dont la commune dispose pour financer ses investissements. Elle sera donc utilisée pour:

S'il reste un reliquat, il ira alimenter le fonds de roulement donc les réserves

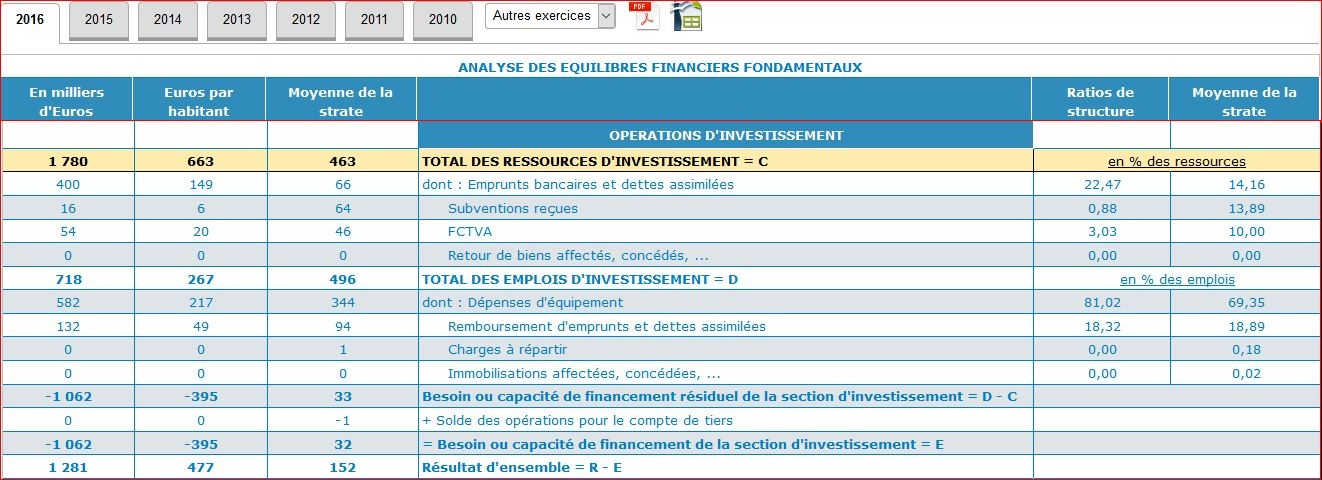

Le tableau dépenses d'équipement permet de connaître l'évolution globale des dépenses d'investissement, par habitant, et le positionnement de la commune par rapport à la moyenne de sa strate.

Les montants cumulent les dépenses pour des immobilisations directement gérées par la commune avec celles effectuées pour des immobilisations qui seront gérés par d'autres personnes morales (équipements affectés, concédés...)

Pour financer ses équipements, la commune dispose donc de plusieurs ressources:

Le tableau "Dette" montre l'évolution globale de l'encours de dette, par habitant, par période de 4 ans, et permet de mesurer le positionnement de la commune par rapport à la moyenne:

Ces chiffres ne correspondent pas à des flux (somme des mouvements effectués au cours de l'année) mais à des états (valeurs constatées le 31 décembre).

La capacité de désendettement est un ratio qui permet de calculer, en années, le temps qu'il faudrait à la commune pour rembourser sa dette si elle y consacrait tout son autofinancement. Ce ratio peut donc varier en fonction du niveau d'endettement et en fonction de la capacité d'autofinancement.

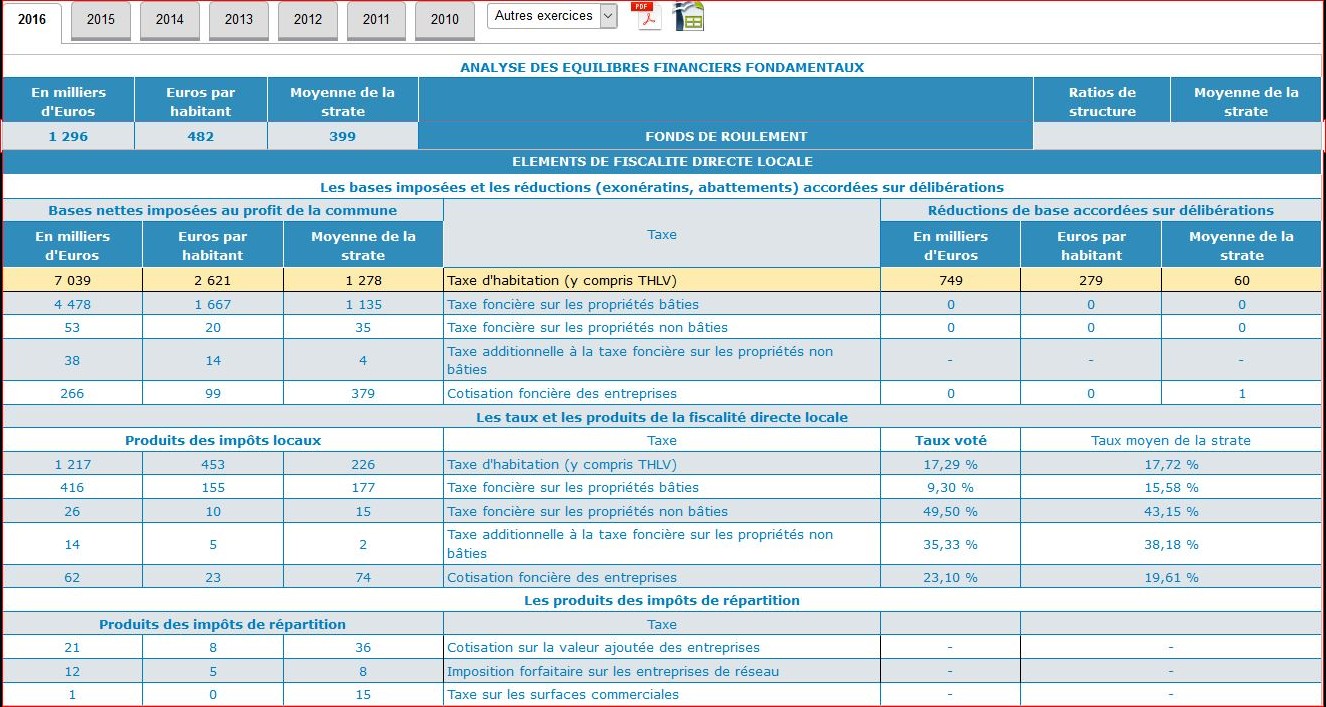

Le fonds de roulement (FDR) représente l'excédent des ressources durables (les réserves, les emprunts...) sur les emplois durables (les immobilisations). Il est normalement associé à deux autres grandeurs : le besoin en fonds de roulement (ou BFR) et la trésorerie. Schématiquement, le FDR doit couvrir le BFR pour que la commune puisse dégager une trésorerie:

Les données concernant le FDR permettent de connaître le niveau de liquidités de la commune. C'est un indicateur de la sécurité financière de la commune. Le Fonds de roulement& permet de mesurer le niveau du FDR par habitant et le positionnement de la commune par rapport à la moyenne de sa strate:

Comme pour la Dette, ces données correspondent à des états (valeurs constatées le 31 décembre).

Le tableau Fiscalité permet de connaître la contribution moyenne des habitants de la commune pour le cumul des trois impôts des "ménages" (taxe d'habitation, taxe sur le foncier bâti et taxe sur le foncier non bâti) ainsi que leur positionnement par rapport à la moyenne de la strate:

En complément à ces données, on trouve le niveau de revenu des habitants dans les fiches comparateurs de territoires de l'INSEE. Lorsque les données ne sont pas disponibles, le tableau affiche «NC» (non connu).La comparaison entre les deux tableaux donne un aperçu de la pression fiscale que supportent les habitants de la commune. Par exemple, si la contribution moyenne des habitants est supérieure à la moyenne de la strate alors que les revenus des ménages sont inférieurs à la moyenne nationale, on peut déduire que la pression est plus forte que si ces deux valeurs se rapprochent des moyennes (notons que la grande majorité des communes – 69% en 2009 – ont un niveau de revenu net déclaré par foyer fiscal inférieur à la moyenne nationale, 23233€ en 2009).

Remarque: cette approche ne correspond pas à la définition officielle, qui veut que la pression fiscale soit calculée en fonction de l'écart entre les recettes fiscales effectives de la commune et les recettes qu'elle obtiendrait si elle appliquait les taux moyens de sa strate. Cette définition a pour défaut de prendre en compte la valeur théorique du patrimoine immobilier de la commune (les valeurs locatives) mais pas la richesse réelle de ses habitants (leurs revenus).

Un tableau détaillé comme celui-ci (lien) délivre l'essentiel des données financières de la commune en milliers d'euros.

Au bas de chaque tableau, vous trouverez le lien vers les pages du site du ministère des finances concernant la commune.

Partager

|

Mis à jour le 09/04/2019 ![]() pratclif.com

pratclif.com